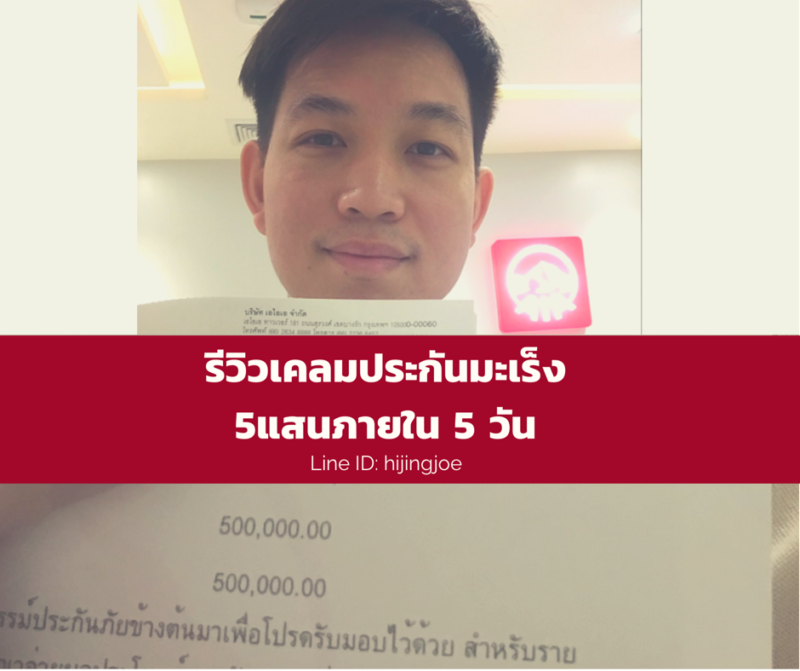

เคลมประกันมะเร็ง 5แสน เช็คเงินสดถึงมือภายใน 5 วัน วันนี้ขอเล่าเคสที่ตัวเองยังประทับใจในความเร็วของการอนุมัติจ่ายเช็คเคลมประกันมะเร็ง 1 ใน 40 โรคร้ายแรงของAIA เป็นเคสที่ลูกค้าไม่ได้ซื้อประกันกับโจ้ แต่โจ้ได้มีโอกาสบริการให้บุตรของลูกค้า เมื่อทราบว่าแม่ของลูกค้าป่วยจึงถามไถ่ อาสาดูแลด้านประกันให้และยิ่งเมื่อพบว่าเป็นมะเร็งก็ขออาสาทำเรื่องเคลมให้ วันนี้จึงขอมารีวิวขั้นตอนการเคลมประกันมะเร็งที่ได้เช็คเงินสดจริง แล้วก็ค่อนข้างเร็วกว่าที่หลายๆคนคิด มาเล่าสู่ประกันกันฟังให้น่าสนใจผ่านการนับถอยหลังเลข 10 ถึง 1 ตามนี้เลยครับ 10: 10 กว่าปีที่แล้ว คุณแม่ลูกค้ามีซื้อประกันสะสมทรัพย์ของ AIA โดยมีประกันสุขภาพพ่วงอยู่ด้วยบางส่วน ซึ่งมีประกันโรคร้ายแรงด้วย โดยประกันโรคร้ายแรงในสมัยนั้นมีให้ซื้อ 2 แบบคือ หากเจอ 40 โรคร้ายแรง (มีมะเร็งระยะลุกลามเป็น 1 ใน 40 โรคด้วย) จะได้รับเงินก้อน และลูกค้าก็มีซื้อความคุ้มครองไว้ที่ 500,000 บาท และอีกแบบคือนอนโรงพยาบาลเนื่องจากมะเร็งทุกระยะจะได้ค่าชดเชยค่าห้องคืนละ 10,000 บาท 9: ช่วงเดือน 9 ปี 2018 ที่เพิ่งผ่านมา เจ้าของกรมธรรม์มีอาการปวดท้อง จึงได้เข้าพักรักษาตัวและผ่าตัดใหญ่ที่โรงพยาบาล นอนรักษาตัวในโรงพยาบาลเป็นเวลา 9 […]

5 เหตุผลประกันสุขภาพเด็กควรซื้อตั้งแต่แรกเกิด-ก่อนเข้าเรียน

สวัสดีพ่อแม่มือใหม่ยุคออนไลน์ที่ข้อมูลด้านประกันสุขภาพเด็กมีมากมาย หลายท่านอาจได้ทราบข่าวการยกเลิกขายประกันเด็กของหลายๆบริษัท เพราะช่วงวัยเด็กเป็นช่วงที่เคลมประกันสุขภาพบ่อยมากที่สุด บางบริษัทขาดทุนไปเลย สำหรับพ่อแม่ที่กำลังคิดว่าทำประกันสุขภาพเด็กแล้วคุ้มไหม เบี้ยประกันสุขภาพเด็กทำไมแพง และต้องทำตอนไหนดี วันนี้โจ้ขอมาเล่าสู่ประกันให้ฟัง แชร์ประสบการณ์เคสจริงพร้อมแผนจบในโพสเดียวกับ 5 เหตุผลประกันสุขภาพเด็ก ดังนี้ 1. เด็กน้อยยังสื่อสารไม่ได้ ถามผ่านหมอแทนดีกว่า ยิ่งเด็กแรกเกิด-ช่วงก่อนเข้าโรงเรียน อายุยังไม่กี่สัปดาห์หรือไม่กี่ปี บางครั้งเจ็บป่วยขึ้นมา ปวดหัว ตัวร้อน ปวดท้อง หรืออะไรก็ตาม อาจจะยังไม่สามารถที่จะสื่อสารเจรจาออกมาได้ชัดเจนเหมือนผู้ใหญ่ เด็กเล็กมีแต่การร้องไห้และอาการตามร่างกาย จึงคาดเดาอาการยาก ทำให้พ่อแม่นั้นกังวลก็จะต้องส่งเข้าโรงพยาบาลให้คุณหมอช่วยวินิจฉัย โอกาสต้องเข้าโรงพยาบาลจึงมีความเป็นไปได้สูง หากเป็นอาการเล็กน้อยค่าใช้จ่ายก็จะไม่มากแต่ก็ค่อนข้างเกิดได้บ่อย เท่าที่ลูกค้าบอกโจ้โดยเฉลี่ยแล้ว1 ปีจะมีเข้าโรงพยาบาล 2-3 ครั้ง ไม่ว่าจะเป็นแบบผู้ป่วยนอก (ค่า OPD ต่อครั้ง 1,200 -3,000 บาท) หรือนอนโรงพยาบาลเป็นผู้ป่วยใน (คืนละ 10,000-20,000 บาทแล้วแต่โรค) 2. เด็กเล็ก ป่วยทีเป็นหนัก นอนโรงพยาบาลหลายวัน สมัยนี้มีโรคใหม่ที่รุนแรงและระบาดเร็ว ซึ่งยุคพ่อแม่นั้นอาจไม่เคยเจอ เช่น RSV โรคมือเท้าปาก ไข้หวัดสายพันธ์ใหม่ ซึ่งหากเด็กมีอาการติดเชื้อหรือติดโรคที่ค่อนข้างรุนแรงก็จะต้องนอนโรงพยาบาลเฝ้าดูอาการ โดยปกติแล้วจะนอนอย่างน้อย 3-7 […]

อัพเดตค่าห้องโรงพยาบาลยอดฮิต

อัพเดตค่าห้องในโรงพยาบาล รู้ไว้ก่อนจะได้ไม่ตกใจ เลือกแผนประกันที่เพียงพอ ไม่น้อยไปจนต้องออกเองเยอะ ไม่มากไปเกินความจำเป็น แต่เผื่อไว้ก็ดี เพราะหลายทีห้องธรรมดาเต็มเหลือแต่ห้อง VIP และค่าห้องขึ้น 3-10% ทุกปี วงเงินค่าห้องของประกันที่มักพูดกัน คือ ค่าห้อง+ค่าอาหาร+ค่าพยาบาล+ค่ารพ. ต่อคืน ลองมาดูกันว่าค่าห้องโรงพยาบาลไหนเท่าไหร่กันบ้าง ยกตัวอย่าง โรงพยาบาลฮิต ราคา ห้องเดี่ยว บำรุงราษฎร์ รวม 12,xxx/คืน BNH รวม 8,800/คืน พญาไท3 รวม 6,815/คืน ค่าห้องไม่ได้รวมค่ารักษา ค่ายา ผ่าตัด อื่นๆนะ ซึ่งถ้ามีประกันสุขภาพจะมีวงเงินแยกค่ารักษาไว้ให้ต่างหากมีทั้งแบบเหมาจ่ายและไม่เหมาจ่าย ซื้อประกันสุขภาพติดตัวไว้นิดหน่อยช่วยได้เยอะ ติดต่อโจ้ ตัวแทนประกัน AIA เน้นดูแลสุขภาพและชีวิต รหัส 551753 ให้โจ้บริการวันนี้ ก่อนจะสายไป 📱โทร คลิก: 088-014-5669 คลิก Add LINE ID: hijingjoe

ประกันกลุ่มติดเก้าอี้ ลาออกแล้วหลุดทันที มีประกันของตัวเองดีกว่า

ก่อนหน้านี้ตอนที่ทำงานประจำโจ้ก็คิดเหมือนคนที่ทำงานประจำทั้งหลายนั่นแหละครับ ว่า มีประกันกลุ่มบริษัทแล้วอย่างดี จะซื้อประกันสุขภาพของตัวเองอีกทำไม หรือจะซื้อประกันเสริมอย่างไร ไม่ให้ทับซ้อนกับประกันกลุ่ม วันนี้สรุปให้ทั้ง 2 ประเด็นเลย โดยเล่าประกอบเคสจริงให้ 1. ประกันสุขภาพกลุ่มติดเก้าอี้ ลาออกแล้วหลุดทันที มีลูกค้าท่านหนึ่งมีสวัสดิการบริษัทค่อนข้างดีจึงทำประกันมะเร็งไว้เล็กน้อย 1 ล้าน แต่ช่วงเปลี่ยนงานดันตรวจเจอเนื้องอก! ซึ่งบริษัทเก่าก็ลาออกแล้วประกันกลุ่มก็ขาด หรือตัวแทนประกันมักเรียกว่าเป็น “ประกันติดเก้าอี้” เพราะเรียกว่าพอลุกออกมาจากการทำงานที่นั่น ก็ตัวเปล่าเลยทีเดียว และที่ทำงานใหม่ก็ยังไม่เริ่ม จึงยังไม่มีประกันสุขภาพของกลุ่มคุ้มครอง ( บางบริษัทก็ไม่ให้ประกันกลุ่มจนกว่าจะผ่านช่วงทดลองงานด้วย และที่ทำงานใหม่บางที่ก็ให้ความคุ้มครองด้านประกันน้อยกว่าเดิม! ) เหลือแต่ประกันมะเร็งเท่านั้นที่มี และเวลาตรวจพบเจอหรือมีอาการก็ต้องรีบรักษา จะรอให้ผ่านช่วงทดลองงานใหม่ 3-4 เดือนก็ใช่ว่าจะดี ก็ออกค่าใช้จ่ายเองไปทั้งหมด โชคดีว่าพอตรวจชิ้นเนื้อแล้วเป็นแค่เนื้องอกไม่ใช่มะเร็ง หากเป็นมะเร็งขึ้นมาแล้วบริษัทใหม่ทราบ เราก็ไม่แน่ใจว่าเค้าจะมีโอกาสปฏิเสธการรับเข้าทำงานหรือไม่ เพราะรับเข้าไปก็อาจเป็นภาระได้ เป็นความจริงที่อยากจะฟังดูโหดร้ายแต่ก็เคยได้ยินมาอยู่เหมือนกัน เอาล่ะ ลูกค้าท่านนี้รู้ว่าตัวเองมีโอกาสเป็นมะเร็งได้ต้องการสมัครประกันมะเร็งเพิ่ม แต่บริษัทประกันก็ไม่รับแล้ว เพราะมีความเสี่ยงจนกว่าจะเอาเนื้องอกไปแล้วค่อยพิจารณาใหม่ แต่ส่วนที่เคยสมัครและอนุมัติไปแล้วก็ยังมีผลเบิกเคลมได้หากเป็นมะเร็ง แชร์ลูกค้าอีกเคสหนึ่ง กำลังอยู่ในช่วงเปลี่ยนงาน และเพิ่งเริ่มงานใหม่อยู่ช่วงทดลองงาน เป็นไส้ติ่งต้องผ่าตัดด่วน ดีว่ารอบคอบมีซื้อประกันสุขภาพของตัวเองไว้เบิกเคลมได้ จากเหตุการณ์จริงแบบนี้จึงอยากจะแนะนำว่าแม้คุณเป็นพนักงานประจำที่บริษัทมีประกันกลุ่มดีเลิศเพียงใด เช่น ประกันกลุ่มของปตท. อาจจะเคลมได้วงเงินสูงกว่า 200,000 บาทต่อปี […]

ทำประกันครั้งแรก ควรรู้อะไร เลือกแบบไหน

ทำประกันครั้งแรก มันก็จะงงๆหน่อย มีหลายคนปรึกษาโจ้มา รวมถึงมีการตั้งกระทู้อยู่เสมอๆ เพราะคนยุคเราเริ่มรู้ว่าค่ารักษาพยาบาลจากยุคพ่อแม่ที่กำลังเข้าออกโรงพยาบาลนั้นแพงเกินไป ให้ประกันช่วยจ่ายดีกว่า และเริ่มวางแผนการเงินกันเป็นแล้ว (ไม่ได้คิดว่าจะเอาเงินไปซื้อทองซื้อหุ้นอย่างเดียว ไม่กระจายพอร์ต ป่วยแล้วควักจ่ายเองเหมือนยุคก่อนหน้านี้ ) มาเริ่มกันง่ายๆ โจ้ขอแบ่งแผนประกันเป็น 2 พวกใหญ่ๆ A. ประกันชีวิต กับ B.ประกันสุขภาพเสริม ให้เข้าใจง่าย พร้อมบอกราคาประกันกับความคุ้มครองเบื้องต้นมาให้เป็นไอเดียกันเลย (ซึ่งเบี้ยจริงต้องอิงตามอายุและเพศ) ดังนี้นะครับ A. ประกันชีวิตหลัก ประกันชีวิต: เบี้ยถูกเน้นการประกันชีวิตทุนสูงหน่อย กรณีเสียชีวิตแล้วจะมีเงินเป็นเช็คทั้งก้อน เน้นให้คนข้างหลัง เผื่อเป็นค่างานศพ ให้คนดูแลใช้โปะค่ารักษาในช่วงสุดท้าย หรือให้คู่ชีวิต เผื่อเลี้ยงดูพ่อแม่ เผื่อค่าเทอมลูกหลาน โปะหนี้ บ้าน รถ ที่ยังค้างไว้ให้ครบไม่เป็นภาระใคร ตัวอย่างเบี้ย เช่นอายุน้อย 2,000 บาท20งวด ได้กรณีเสียชีวิต 1 ล้าน ประกันลดหย่อนภาษี: เป็นประกันชีวิตแบบสะสมทรัพย์ และ ประกันบำนาญ มีเงินคืนลดหย่อนภาษีได้ เมื่อครบกำหนดได้เงินคืนกำไรมากกว่าที่จ่ายไป แถมมีความคุ้มครองชีวิตให้พอสมควร (เสียชีวิตเท่านั้น ไม่มีค่ารักษาพยาบาล จ่ายเป็นแสนก็ไม่มีนะ) ราคาสูงหน่อย แนะนำว่าถ้ายิ่งสะสมทรัพย์ระยะยาว […]

4 ประกันผนึกกำลังลดหย่อนภาษีได้ 3 เด้ง

ช่วงปลายปีของทุกปี หลายคนไม่พลาดที่จะเช็คว่าตัวเองลดหย่อนภาษีได้ครบหรือยัง เพราะต้นปีก็จะเป็นช่วงที่หลายคนยื่นภาษี และก็ยังเป็นเดือนที่หลายบริษัทจ่ายโบนัสพนักงานพอดี เราเอาเงินมาหมุนเงินให้ได้ภาษีคืนจะดีกว่าไหม ได้ทั้งความคุ้มครอง หรือประกันบางตัวเงินคืนมากกว่าที่จ่ายไปเกือบ 2 เท่า เรียกว่าได้ลดหย่อนภาษี ได้ความคุ้มครอง ได้เงินคืน คุ้มสุด 3 เด้ง มีอะไรบ้าง วันนี้รวบรวมมาสั้นๆ เข้าใจง่าย มีรายละเอียดต่อได้ นี่คือรายการลดหย่อนภาษีปี 2560 จากเว็บ Rd.go.th โดยตรงจะเห็นว่าลดหย่อนภาษีด้วยเบี้ยประกันนั้นมีถึง 4 แบบ จัดให้ครบได้ดังนี้ เบี้ยประกันสุขภาพบิดามารดา โจ้ได้เคยเขียนบล็อครายละเอียดที่นี่เลย เบี้ยประกันสุขภาพพ่อแม่ ว่าลดหย่อนภาษีลูกได้อย่างไร โดยในเนื้อหามีรูปแบบประกันสุขภาพพ่อแม่ที่นำมายื่นลดหย่อนได้ ซึ่งสามารถลดหย่อนภาษีรวมทั้งพ่อและแม่แล้ว ไม่เกิน 15,000 บาท ( วงเงินนี้ถือว่าน้อยมากเพราะประกันสุขภาพสำหรับวัยพ่อแม่นั้น ถ้าจะให้ครอบคลุมดีๆ ซื้อให้คนเดียวก็น่าจะหลายหมื่นแล้ว แต่ก็ถือว่ารัฐบาลมาช่วยส่งเสริมให้ลูกกตัญญูด้วยการลดหย่อนบางส่วนละกันนะ ) เบี้ยประกันชีวิต ประกันสะสมทรัพย์ ลดหย่อนได้จากเบี้ยประกันสูงสุด 100,000 บาท โดยแผนประกันสะสมทรัพย์ที่ได้เงินคืนดีที่สุดตัวหนึ่ง คือ ประกันสะสมทรัพย์ E445 ของ AIA ในลิงค์นั้นมีรายละเอียด ยิ่งรีบทำเร็วตอนอายุวัย 25-45 ปีได้เงินคืนเกือบ […]

ป่วยแล้วได้ตังค์ ต้องทำประกันAIA แบบไหน

ปกติแล้วก็คงไม่มีใครอยากที่จะป่วยใช่ไหมครับ ยิ่งป่วยแล้วบางทีก็ไม่อยากไปโรงพยาบาลหาหมอเพราะว่ากลัวจะเสียค่าใช้จ่ายมากมาย ยิ่งถ้าไม่มีประกันสุขภาพด้วยแล้วบางทีก็เสียเป็นหลักหมื่นหลักแสนโดยที่ไม่สามารถต่อรองค่ารักษาอะไรได้เลย เพราะเราเองก็ไม่อยากให้คุณหมอหรือโรงพยาบาลลดคุณภาพในการรักษาเราเช่นกัน แต่ความคิดแบบนี้จะเปลี่ยนไปทันทีเมื่อมีประกันหลายรูปแบบที่เมื่อป่วยแล้วทำให้เราได้เงินก้อนมากน้อยแล้วแต่เราเลือกทำได้ วันนี้เราจะมาแนะนำแบบประกันโรคร้ายแรงที่ป่วยแล้วได้เงินก้อนเล็กก้อนน้อย ตัวหลัก หลักที่นิยมทำกันมี 3 ตัวดังนี้ 1. ประกัน AIA Multi-Pay CI ประกันมะเร็ง โรคร้าย ได้เงินก้อน (หลายครั้ง) แผนประกันแบบนี้เป็นแบบที่โจ้จะแนะนำลูกค้ามากที่สุด เป็นเพราะโจ้ได้เรียนรู้จากประสบการณ์จริงที่แม่ป่วยเป็นมะเร็งระยะลุกลามแล้วไม่จำเป็นต้องนอนรักษาในโรงพยาบาลตลอดเวลา สถานการณ์จริงคือนอนโรงพยาบาลแค่ในช่วงต้นเพื่อหาวิธีการรักษา หลังจากนั้นก็รับยากลับมากินที่บ้านแล้วก็ไปตรวจบ้างเป็นครั้งคราว ประกันในรูปแบบนี้เมื่อตรวจพบว่าเป็นโรคร้ายแรง เช่น มะเร็ง ใช้เพียงผลการตรวจชิ้นเนื้อและใบรับรองแพทย์ก็จะได้รับการชดใช้เงินก้อนซึ่งเราสามารถนำไปจ่ายค่ายา (ค่ายามะเร็งขวดละหลักแสน) ค่าคีโม (คอร์สละหลักแสน) ค่าตรวจ CT Scan หรือ MRI (ตรวจครั้งล่ะ 15,000-20,000 บาท ทุก 3 เดือน) ต่างๆหรือแม้แต่จะนำเงินไปซื้ออาหารสุขภาพปรับคุณภาพชีวิตและอาหารการกินให้ดีขึ้น บางคนก็ไปใช้แนวชีวจิต หมอดีท็อก ฝั่งเข็ม หรือจะเก็บไว้เป็นมรดกก็ได้เรื่องของเรา (มีคนรู้จัก รับไป 1 ล้าน รักษาหาย แล้วเอาเงินที่เหลือไปเที่ยวรอบต่างประเทศให้รางวัลชีวิต อันนี้เรื่องจริงนะ) Multi-Pay CI […]

เบี้ยประกันสุขภาพพ่อแม่ ลดหย่อนภาษีลูกได้อย่างไร

พ่อแม่ส่วนมากนั้นมักจะซื้อประกันสุขภาพให้ลูกไว้แบบดีที่สุดเท่าที่จะเหมาะสมกับรายได้ ด้วยเพราะอยากให้ลูกได้รับการรักษาดีๆยามเจ็บป่วยไข้ จนบางทีพ่อแม่หลายคนก็ไม่อยากเสียเงินซื้อประกันสุขภาพให้ตัวเอง พ่อแม่บางคนก็คิดว่าเก็บเงินให้ลูกดีกว่า ตัวพ่อแม่นั้นแก่แล้วถ้าป่วยก็ไม่อยากบอก ไม่อยากไปหาหมอ ไม่อยากต้องรักษามาก ยอมตายไปเลย นี่อาจจะเป็นสถานการณ์ที่ลูกๆเจอกันทุกบ้าน เป็นหน้าที่ของเราในฐานะลูกจะต้องใช้เงินที่พ่อแม่เค้าดูแลเราไปคุ้มครองเค้าบ้าง การที่ลูกซื้อประกันสุขภาพให้พ่อแม่นั้น นอกจากจะเป็นหนึ่งในการแสดงออกถึงความกตัญญูในยามที่พ่อแม่จำเป็นต้องใช้แล้ว (ไม่ได้หมายความว่าไม่ซื้อประกันให้แล้วไม่กตัญญูนะ เพียงแต่นี่เป็นทางเลือกหนึ่งในอีกหลายๆสิ่งที่เราทำให้พ่อแม่ได้ขณะที่ยังดูแลกันได้อยู่) รัฐบาลก็ถือว่านี่เป็นแนวทางที่ดี ให้บริษัทประกันช่วยดูแลค่ารักษาพยาบาลผู้สูงอายุ จึงได้ให้สิทธิลูกในการใช้เบี้ยประกันสุขภาพพ่อแม่ลดหย่อนภาษีได้เพิ่มเติม วันนี้โจ้รวบรวมรายละเอียดต่างๆมาให้ ทั้งจากเว็บกรมสรรพากร กระทู้ pantip ที่มีคนช่วยตอบ ดังนี้ ข้อมูลลดหย่อนภาษีจากกรมสรรพากร “ค่าเบี้ยประกันสุขภาพบิดามารดาของผู้มีเงินได้และคู่สมรส หักค่าลดหย่อนเท่าที่จ่ายจริง แต่ไม่เกิน 15,000 บาท ทั้งนี้ บิดามารดาของผู้มีเงินได้และคู่สมรสต้องไม่มีเงินได้พึงประเมินในปีภาษีที่ใช้สิทธิยกเว้นภาษีเงินได้เกิน 30,000 บาท” อ้างอิงโดยตรงจากกรมสรรพากร http://www.rd.go.th/publish/557.0.html เขียนไว้เพียงเท่านี้ ซึ่งสั้น กระชับ จนอาจจะมีคำถามต่อ โจ้เลยไปหาคำถามที่พบบ่อยเกี่ยวกับประเด็นเบี้ยประกันสุขภาพพ่อแม่ ลดหย่อนภาษีลูกได้อย่างไร ดังนี้ การลดหย่อนภาษีด้วยประกันชีวิต ประกันสุขภาพ จะสามารถลดหย่อนได้ดังนี้ 1.1 แบบประกันปกติ 1 แสนบาทต่อปี เป็นประกันชีวิต สะสมทรัพย์แบบคุ้มครองตั้งแต่ 10 ปีขึ้นไป และตามกฎหมายใหม่ รวมประกันสุขภาพได้ด้วย 15,000 […]

6 คำถามที่พบบ่อย ประกันชีวิต ประกันสุขภาพ

6 คำถามที่พบบ่อยด้านประกัน ประกันสุขภาพ ประกันลดหย่อนภาษี อ้างอิงจากเว็บไซต์ที่เป็นทางการที่สุด คือ คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย) บางข้อคนไม่ทำประกันแต่รู้ไว้ก็ดีเหมือนกันนะ มีหัวข้อดังนี้ ซื้อประกันเพื่อลดหย่อนภาษีเงินได้บุคคลธรรมดา มีรายละเอียดอย่างไร ซื้อการประกันอุบัติเหตุ (PA) มากกว่า 1 กรมธรรม์ สามารถเคลมได้ทุกกรมธรรม์หรือไม่ ใครสามารถเป็นผู้รับประโยชน์ได้บ้าง การขอยกเลิกกรมธรรม์ประกันชีวิต ต้องทำอย่างไร บริษัทประกันภัยสามารถบอกยกเลิกการประกันสุขภาพได้หรือไม่ เช็คการทำประวัติการทำประกันชีวิต ว่าคนที่เสียชีวิต แล้วทําประกันไว้ที่ไหนบ้าง ซื้อประกันเพื่อลดหย่อนภาษีเงินได้บุคคลธรรมดา มีรายละเอียดอย่างไร? ตอบ: เบี้ยประกันภัยชีวิตและเบี้ยประกันชีวิตแบบบํานาญสามารถนาํไปหักลดหย่อนภาษีเงินได้บุคคล ธรรมดาตามหลักเกณฑ์ของกรมสรรพากรได้ดังนี้ 1. เบี้ยประกันชีวิตสําหรับกรมธรรม์ประกันชีวิต สามารถนําไปลดหย่อนภาษีเงินได้สูงสุด 100,000 บาท 2. เบี้ยประกันชีวิตสําหรับกรมธรรม์ประกันชีวิตแบบบํานาญ สามารถนําไปลดหย่อนภาษีเงินได้ ดังนี้ ขั้นตอนที่ 1 นําเบี้ยประกันชีวิตรวมกับเบี้ยประกันชีวิตแบบบํานาญ ใช้หัก ลดหย่อนภาษีเงินได้ 100,000 บาท ขั้นตอนท่ี 2 นําเบี้ยประกันชีวิตแบบบํานาญที่เหลือจากขน้ั ที่ 1 ไปหักลดหย่อนภาษีเงินได้ ตามจํานวนที่จ่ายจริง แต่ไม่เกิน 15% […]

ประกันโรคร้ายแรงเงื่อนไขเยอะ ใครกำหนด?

เงื่อนไขเยอะจังประกันสุขภาพ โดยเฉพาะประกันโรคร้ายแรง ใครกำหนดไว้กันแน่ เวลาให้ข้อมูลด้านการทำประกันภัยสุขภาพโจ้จะให้ข้อมูลโรคต่างๆและข้อกำหนดหลักๆได้บางส่วน ก็ไม่แปลกที่ลูกค้าบางคนจะรู้สึกว่าทำไมข้อกำหนดเยอะแยะจัง รู้สึกประกันก็ขี้โกงพยายามตุกติกหรือเปล่า เขียนไปเยอะแยะแล้วใครจะอ่านรู้เรื่องสุดท้ายแล้วพอจะเคลมประกันก็ไม่ได้ แบบนี้ไม่ซื้อประกันสุขภาพเลยดีกว่า ถ้าคุณคิดอย่างนี้เหมือนกันคุณรู้ไหมว่า บริษัทประกันเค้าไม่ได้เขียนคำนิยามเองนะ ใครเขียนมาดูกัน จริงๆเงื่อนไขของโรคต่างๆอย่างเช่น ประกันโรคร้ายแรงนั้นพบว่าทาง คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบ ธุรกิจประกันภัย) ได้เป็นคนสร้างข้อกำหนดและมาตรฐานให้บริษัทประกันต่างๆได้ใช้ต่างหาก อย่างเช่นโรคมะเร็งระยะลุกลามนั้นก็จะมีเงื่อนไขมากมายดังนี้ อ่าน คำนิยาม 50 โรคร้ายแรงได้ที่นี่เลย : http://www1.oic.or.th/downloads/knowledge/รวมไฟล์กรอบแนวทางปฏิบัติการกำหนดคำนิยามโรคร้ายแรง.pdf สัปดาห์ก่อนมีลูกค้าถามเหมือนกันว่าเราโรคหัวใจนี่ หมายถึงอาการอย่างไรบ้าง ซึ่งมันก็จะมีรายละเอียดของโรคที่ลึกซึ้งเกินกว่าตัวแทนประกันจะอธิบายได้แม้เราไม่ใช่หมอ แต่เราก็มีข้อมูลตามที่ระบุไว้ชื่อโรคภาษาอังกฤษ แปลไทยก็งงไปอีกซึ่งลูกค้าก็อาจจะไม่เข้าใจอยู่ดี และคิดว่าเราพยายามพูดให้งงทำไม แต่ถ้าหากได้รู้แล้วว่านี่เป็นกฎหมายที่ทางคณะกรรมการฯ เป็นผู้ออกข้อกำหนดและนิยามให้แต่ละบริษัทประกันภัยใช้เป็นหลักเกณฑ์พิจารณามาตรฐานเดียวกัน หรืออาจจะแตกต่างกันบ้างตามคำที่บริษัทประกันจะใช้เรียกสินค้า นำจับบางโรคมารวมเป็นแพ็กเกจประกันโรคร้ายแรงแบบต่างๆ ก็น่าจะทำให้เราเข้าใจได้ว่ารายละเอียดที่มันดูซับซ้อนนั้นแท้จริงผ่านการคิดวิเคราะห์มาแล้วจากหน่วยงานที่เชื่อถือได้ และบริษัทประกันเองไม่ได้มีเจตนาเขียนให้มันซับซ้อน หรือตุกติกอะไร มันเป็นกฎหมายจ้า แต่เงื่อนไขที่เยอะอย่างนี้ ข้อดีของมันคืออะไรรู้มั้ย มันก็จะทำให้เบี้ยะประกันนั้นไม่ต้องครอบคลุมแพงมากจนเกินไป ยกตัวอย่างเช่น หากมีการรับประกันโดยไม่มีเงื่อนไขเลย เพียงแค่นอนโรงพยาบาลด้วยโรคอะไรก็จะได้เงินสด 1,000,000 บาท คุณคิดว่าทุกคนจะเคลมไหม หืมเป็นโจ้อาจจะยอมป่วยเลยล่ะ เมื่ออัตราการเคลมสูงแล้วเบี้ยประกันจะแพงเท่าไหร่ การมีเงื่อนไขให้เฉพาะคนที่จำเป็นจริงๆ จึงช่วยลดอัตราการเคลมและส่งผลมาถึงเบี้ยประกันที่ถูกลงด้วย เหมาะสมในแต่ละช่วงอายุนั่นเอง (เค้าคำนวณเป็นมาตรฐานเฉลี่ยคนไทยทั้งประเทศไว้แล้ว ดังนั้นไม่ว่าทำประกันอายุเท่าไหร่ก็มีอัตราที่เหมาะสม เมื่อก่อนก็คิดว่าจะไปทำประกันสุขภาพตอนแก่ เพราะน่าจะมีโอกาสเคลมเยอะ […]