ปีที่แล้วเสียภาษีเพิ่มไหม หรือว่าได้คืนกัน?เดือนหน้าก็หมดปีแล้ว ยังไม่ได้ซื้อลดหย่อนภาษี 2566 เลยใช่ไหม โจ้มีตารางภาษีมาให้เห็นภาพรวมกัน รายได้สุทธิแบบยังไม่มีลดหย่อนให้ครับ เช่นรายได้ต่อปี 1 ล้าน (ประมาณเงินเดือน 83,500 = 12 เดือน + โบนัส 1 เดือน)เสียภาษีสะสมทุกฐาน 115,000 บาท รายได้ต่อปี 2 ล้าน (ประมาณเงินเดือน 153,000 = 12 เดือน + โบนัส 1 )เสียภาษีสะสมทุกฐาน 365,000 บาท รายได้ต่อปี 3 ล้าน (ประมาณเงินเดือน 230,000 = 12 เดือน + โบนัส 1 ) เสียภาษีสะสมทุกฐาน 665,000 บาท ภาษีเป็นแสน digital wallet ก็คงไม่ได้ ถ้าเงินเดือนเกิน […]

ลดหย่อนภาษีปีนี้กันดีกว่า ทำประกันลดภาษีได้เท่าไหร่มาดูกัน

ลดหย่อนภาษี เพิ่มเงินคืนเกษียณ และยังได้บัตรตรวจสุขภาพฟรีทุกปีกันดีกว่า ถ้าเราทำงานมีรายได้มากขึ้น เสียภาษีไม่ว่าจะหลักหมื่นหรือหลักแสน ก็ยิ่งควรหาทางลดหย่อนภาษี ซึ่งเป็นสิ่งที่ทางรัฐสนับสนุนให้คนมีเงินเก็บเงินใช้ยามเกษียณไม่เป็นภาระใครนะครับ โดยวิธีลดหย่อนภาษีที่ได้หลายประโยชน์ทั้งกับตัวเองและคนที่เราห่วงใย คือทำประกันลดภาษีได้ง่าย สร้างเงินเก็บได้ทั้งลดหย่อนภาษี ได้ทั้งเงินคืน และถ้ามีประกัน AIA ที่เดียวรวมทุกเล่มให้เบี้ยถึง 250,000 บาทต่อปี ฟรีบัตรตรวจสุขภาพทุกปีด้วยนะ เงินเดือนหลักแสน เสียภาษีเท่าไหร่ มาดูกัน สมมติรายได้ เงินเดือน 150,000 บาท และมีโบนัส 3 เดือน เงินได้รายปีประมาณนี้ เงินเดือน 150,000 *15 เดือน = *2,250,000* บาท โจ้มีตารางรายได้และ % เสียภาษี มีดังนี้ ส่วนเกิน 2 ล้านคือ 250,000 บาท เฉพาะก้อนนี้เสียภาษี 30% คือ 75,000 บาท แต่เราต้องรวมส่วนระดับรายได้อื่นๆ ต่อปีเสียภาษีสะสมตามฐานดังตารางอีกนะครับ คราวนี้มาลดหย่อนภาษีกัน สมมติซื้อประกันลดภาษีให้ครบเบี้ย 3 แสนก็จะลดรายได้สุทธิที่นำมาคำนวณเหลือ […]

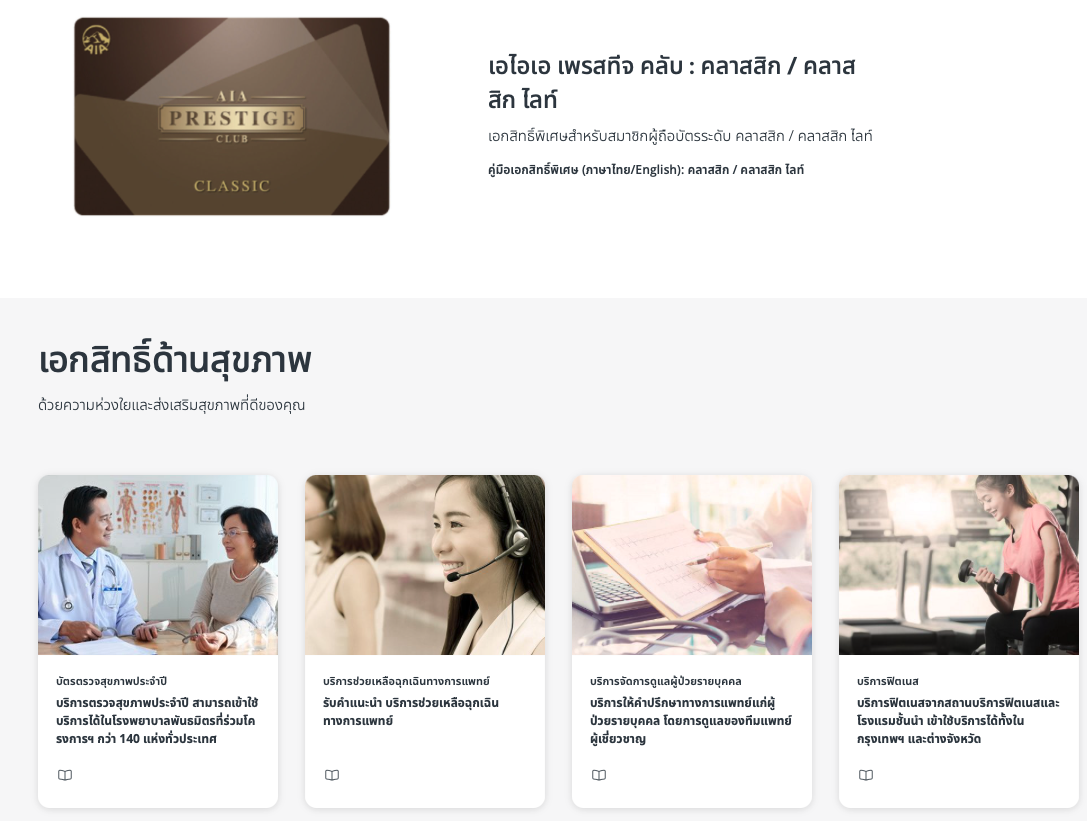

สิทธิพิเศษ AIA Prestige (AIA VIP) ตรวจสุขภาพฟรีทุกปี

ถ้ามีประกัน AIA อยู่แล้ว มาทำให้ได้สิทธิพิเศษกัน ได้ลดหย่อน ได้คุ้มครอง ได้เงินคืน ได้ตรวจสุขภาพฟรี ส่วนตัวผมซื้อประกันบำนาญเต็มที่ 2 แสน + ประกันชีวิต +สะมทรัพย์+และสุขภาพ เลยได้บัตร voucher ตรวจสุขภาพฟรีทุกปี 🤩(เค้าจะให้ทุกปีที่เบี้ยถึง 250k) ผู้ถือกรมธรรม์เอไอเอ ที่มียอดเบี้ยประกันภัยชำระรวมต่อปีตั้งแต่ 250,000 บาทเป็นต้นไป และ/หรือผู้ถือกรมธรรม์ประเภทเอไอเอ เพรสทีจ จะได้รับการยกระดับเข้าสู่สมาชิกโครงการเอไอเอ เพรสทีจ คลับ หลักเกณฑ์การแบ่งระดับสถานะสมาชิกโครงการเอไอเอ เพรสทีจ คลับ คู่มือสิทธิพิเศษ ประจำปี 2566 ระดับ Classic (เบี้ยประกันทุกเล่มรวม 250,000-999,999 บาทต่อปี)✅ตรวจสุขภาพฟรี มี 10 โปรแกรมให้เลือก หรือใช้สปา✅เข้า Lounge ที่สนามบิน Coral ลด 35%, Miracle Lounge ลด 15%✅ลดรถลีมูซีน 15%✅ ช่วยเหลือฉุกเฉินต่างประเทศคู่มือ ระดับ […]

สาวโสด หนุ่มโสด สบายใจทำประกันไว้ครบ 5 ด้าน

สาวโสด หนุ่มโสด คู่เกย์ เพศทางเลือก หรือคู่แต่งงานที่ไม่อยากมีลูก โดยเฉพาะวัย 25-45 ปีที่เริ่มจะมีความเข้าใจถึงค่าใช้จ่ายในโรงพยาบาลยามพ่อแม่เจ็บป่วย และไม่อยากเป็นภาระให้คนที่ดูแลเรา วันนี้โจ้นำเสนอแผนประกันที่สมัครไว้อุ่นใจ 5 ด้านง่ายๆ เก็บไว้กับตัว ไม่อิงแต่กับประกันกลุ่ม เพราะอาจจะเกษียณก่อนได้ตลอดเวลา รับรองว่าเมื่อยามเจ็บ ป่วย หรือจากไป ก็ลดปัญหา ภาระ ค่าใช้จ่ายและมีเงินพอจ้างคน หรือให้คนที่ดูแลเราอีกด้วยนะ เรียงตามความสำคัญของคนโสด ไม่มีลูก หรือไม่หวังพึ่งลูก มาวางแผนกันครับ คลิก Add LINE ID: hijingjoe 1. ประกันสุขภาพ เจ็บป่วยให้ประกันช่วยจ่าย ประกันสุขภาพมี 2 แบบ มีทั้งแบบช่วยค่ารักษาตามจริง สามารถเบิกแบบผู้ป่วยนอก OPD ได้ และแบบเหมาจ่ายค่าผ่าตัดวงเงินสูง ตัวอย่างแบบง่ายๆครับ 1. 1 ประกันสุขภาพมี OPD แบบมีทั้งผู้ป่วยใน และเบิกผู้ป่วยนอก OPD ได้ ชื่อ HS Extra 1. 2 ประกันสุขภาพเหมาจ่าย ค่าตัดรักษา ชื่อ Heath Happy เลือกมีประกันได้ทั้ง […]

ลดหย่อนภาษี อัพเดตละเอียดที่อาจไม่รู้

วันนี้โจ้ได้มาอบรมด้านลดหย่อนภาษี ที่ทาง AIA หน่วยนำทอง จัดให้ความรู้กับตัวแทนประกันทีมเพื่อช่วยบริหารภาษีให้ลูกค้า ณ วันที่ 21 กย. 2019 โจ้จดเฉพาะความรู้ละเอียด ปลีกย่อยที่น่าสนใจมาฝากกัน รวมที่จด แยกกับภาพด้านล่างที่เดียวเลยนะ ลดหย่อนภาษี ความรู้ลึก ที่ไม่ควรพลาด เงินได้ยกเว้นภาษี มีหลายรายการ ควรรู้ดังภาพ (ด้านล่าง) เช่น พวกค่าที่ได้ครั้งเดียว ค่าเงินช่วยการเดินทาง ครั้งคราว ดอกเบี้ยไม่เสียภาษี มีอีกแบบคือ เงินฝากประจำ 24 เดือนขึ้นไป ยอดคงที่ทุกเดือนไม่เกิน 25,000/เดือน และ ยอดรวมไม่เกิน 600,000 บาท RMF ถ้าลงแบบปีเว้นปี ต้องมีซื้อให้ครบ 5 ปี ก็จะขยายเวลาออกไปอีก ถ้าซื้อตอนอายุ 52 ก็ต้องลง 5 ปีทุกปี ถอนได้ตอน 57 ปี แต่ถ้าซื้อปีเว้นปี อายุ 52, 54, 56, 58, […]

ซื้อประกันก่อนวันเกิดคุ้มกว่า ทั้งประกันชีวิต สะสมทรัพย์ บำนาญ

ใครที่ใกล้จะถึงวันเกิดในเร็วๆนี้และอยากลดหย่อนภาษี โจ้มีข่าวดีมาบอก แนะนำให้ซื้อประกันก่อนจะถึงวันเกิด ซึ่งจะได้อัตราที่อายุน้อยกว่า หรือถ้าซื้อแบบเบี้ยประกันเท่ากันก็ได้ผลประโยชน์ หรือเงินคืนที่มากกว่า และไม่ใช่ดีแค่ปีเดียวแต่จะได้อัตรานี้คงที่ไปทุกปี เป็นอย่างไรมาดูกัน (มีตารางประกอบ พร้อมตัวเลขชัดๆ) ทางลัดถามเบี้ย คลิก Add LINE ID:hijingjoe เพราะการคำนวณเบี้ยประกันชีวิตประกันสะสมทรัพย์ หรือ ประกันบำนาญ นั้น ก็ถือเป็นประกันชีวิตทั้งหมดจึงคำนวณราคาตามวันเกิดของผู้สมัคร และวันที่สมัครเป็นหลัก เช่น วันที่ อายุ 35 ปี+364 วัน ราคาก็ยังจะคิดที่อายุ 35 ปี ต่างกับเมื่อวันที่อายุ 36 ปี พอดี ราคาก็จะนับว่าเป็นอายุ 36 ปี เบี้ยต่างกันและอัตราเบี้ยประกันชีวิตนี้จะคงที่ไปตลอดตามแผนประกัน 10ปี, 20 ปี, 30 ปีแล้วแต่แผน (ต่างกับประกันสุขภาพที่เบี้ยจะปรับในแต่ละปีอยู่แล้ว) เกริ่นไปก็อยากรู้แล้วว่า ผ่านวันเกิดไปวันเดียวเงินจะต่างกันแค่ไหน โจ้ทำใบเสนอราคามาให้ดู 2 แบบดังนี้ 1. ประกันชีวิตสะสมทรัพย์ 20 ปี ชื่อ Excellent แผนนี้ยอดนิยมสำหรับลดหย่อนภาษีแสนแรก […]

ประกันกลุ่มติดเก้าอี้ ลาออกแล้วหลุดทันที มีประกันของตัวเองดีกว่า

ก่อนหน้านี้ตอนที่ทำงานประจำโจ้ก็คิดเหมือนคนที่ทำงานประจำทั้งหลายนั่นแหละครับ ว่า มีประกันกลุ่มบริษัทแล้วอย่างดี จะซื้อประกันสุขภาพของตัวเองอีกทำไม หรือจะซื้อประกันเสริมอย่างไร ไม่ให้ทับซ้อนกับประกันกลุ่ม วันนี้สรุปให้ทั้ง 2 ประเด็นเลย โดยเล่าประกอบเคสจริงให้ 1. ประกันสุขภาพกลุ่มติดเก้าอี้ ลาออกแล้วหลุดทันที มีลูกค้าท่านหนึ่งมีสวัสดิการบริษัทค่อนข้างดีจึงทำประกันมะเร็งไว้เล็กน้อย 1 ล้าน แต่ช่วงเปลี่ยนงานดันตรวจเจอเนื้องอก! ซึ่งบริษัทเก่าก็ลาออกแล้วประกันกลุ่มก็ขาด หรือตัวแทนประกันมักเรียกว่าเป็น “ประกันติดเก้าอี้” เพราะเรียกว่าพอลุกออกมาจากการทำงานที่นั่น ก็ตัวเปล่าเลยทีเดียว และที่ทำงานใหม่ก็ยังไม่เริ่ม จึงยังไม่มีประกันสุขภาพของกลุ่มคุ้มครอง ( บางบริษัทก็ไม่ให้ประกันกลุ่มจนกว่าจะผ่านช่วงทดลองงานด้วย และที่ทำงานใหม่บางที่ก็ให้ความคุ้มครองด้านประกันน้อยกว่าเดิม! ) เหลือแต่ประกันมะเร็งเท่านั้นที่มี และเวลาตรวจพบเจอหรือมีอาการก็ต้องรีบรักษา จะรอให้ผ่านช่วงทดลองงานใหม่ 3-4 เดือนก็ใช่ว่าจะดี ก็ออกค่าใช้จ่ายเองไปทั้งหมด โชคดีว่าพอตรวจชิ้นเนื้อแล้วเป็นแค่เนื้องอกไม่ใช่มะเร็ง หากเป็นมะเร็งขึ้นมาแล้วบริษัทใหม่ทราบ เราก็ไม่แน่ใจว่าเค้าจะมีโอกาสปฏิเสธการรับเข้าทำงานหรือไม่ เพราะรับเข้าไปก็อาจเป็นภาระได้ เป็นความจริงที่อยากจะฟังดูโหดร้ายแต่ก็เคยได้ยินมาอยู่เหมือนกัน เอาล่ะ ลูกค้าท่านนี้รู้ว่าตัวเองมีโอกาสเป็นมะเร็งได้ต้องการสมัครประกันมะเร็งเพิ่ม แต่บริษัทประกันก็ไม่รับแล้ว เพราะมีความเสี่ยงจนกว่าจะเอาเนื้องอกไปแล้วค่อยพิจารณาใหม่ แต่ส่วนที่เคยสมัครและอนุมัติไปแล้วก็ยังมีผลเบิกเคลมได้หากเป็นมะเร็ง แชร์ลูกค้าอีกเคสหนึ่ง กำลังอยู่ในช่วงเปลี่ยนงาน และเพิ่งเริ่มงานใหม่อยู่ช่วงทดลองงาน เป็นไส้ติ่งต้องผ่าตัดด่วน ดีว่ารอบคอบมีซื้อประกันสุขภาพของตัวเองไว้เบิกเคลมได้ จากเหตุการณ์จริงแบบนี้จึงอยากจะแนะนำว่าแม้คุณเป็นพนักงานประจำที่บริษัทมีประกันกลุ่มดีเลิศเพียงใด เช่น ประกันกลุ่มของปตท. อาจจะเคลมได้วงเงินสูงกว่า 200,000 บาทต่อปี […]

ทำประกันครั้งแรก ควรรู้อะไร เลือกแบบไหน

ทำประกันครั้งแรก มันก็จะงงๆหน่อย มีหลายคนปรึกษาโจ้มา รวมถึงมีการตั้งกระทู้อยู่เสมอๆ เพราะคนยุคเราเริ่มรู้ว่าค่ารักษาพยาบาลจากยุคพ่อแม่ที่กำลังเข้าออกโรงพยาบาลนั้นแพงเกินไป ให้ประกันช่วยจ่ายดีกว่า และเริ่มวางแผนการเงินกันเป็นแล้ว (ไม่ได้คิดว่าจะเอาเงินไปซื้อทองซื้อหุ้นอย่างเดียว ไม่กระจายพอร์ต ป่วยแล้วควักจ่ายเองเหมือนยุคก่อนหน้านี้ ) มาเริ่มกันง่ายๆ โจ้ขอแบ่งแผนประกันเป็น 2 พวกใหญ่ๆ A. ประกันชีวิต กับ B.ประกันสุขภาพเสริม ให้เข้าใจง่าย พร้อมบอกราคาประกันกับความคุ้มครองเบื้องต้นมาให้เป็นไอเดียกันเลย (ซึ่งเบี้ยจริงต้องอิงตามอายุและเพศ) ดังนี้นะครับ A. ประกันชีวิตหลัก ประกันชีวิต: เบี้ยถูกเน้นการประกันชีวิตทุนสูงหน่อย กรณีเสียชีวิตแล้วจะมีเงินเป็นเช็คทั้งก้อน เน้นให้คนข้างหลัง เผื่อเป็นค่างานศพ ให้คนดูแลใช้โปะค่ารักษาในช่วงสุดท้าย หรือให้คู่ชีวิต เผื่อเลี้ยงดูพ่อแม่ เผื่อค่าเทอมลูกหลาน โปะหนี้ บ้าน รถ ที่ยังค้างไว้ให้ครบไม่เป็นภาระใคร ตัวอย่างเบี้ย เช่นอายุน้อย 2,000 บาท20งวด ได้กรณีเสียชีวิต 1 ล้าน ประกันลดหย่อนภาษี: เป็นประกันชีวิตแบบสะสมทรัพย์ และ ประกันบำนาญ มีเงินคืนลดหย่อนภาษีได้ เมื่อครบกำหนดได้เงินคืนกำไรมากกว่าที่จ่ายไป แถมมีความคุ้มครองชีวิตให้พอสมควร (เสียชีวิตเท่านั้น ไม่มีค่ารักษาพยาบาล จ่ายเป็นแสนก็ไม่มีนะ) ราคาสูงหน่อย แนะนำว่าถ้ายิ่งสะสมทรัพย์ระยะยาว […]

4 ประกันผนึกกำลังลดหย่อนภาษีได้ 3 เด้ง

ช่วงปลายปีของทุกปี หลายคนไม่พลาดที่จะเช็คว่าตัวเองลดหย่อนภาษีได้ครบหรือยัง เพราะต้นปีก็จะเป็นช่วงที่หลายคนยื่นภาษี และก็ยังเป็นเดือนที่หลายบริษัทจ่ายโบนัสพนักงานพอดี เราเอาเงินมาหมุนเงินให้ได้ภาษีคืนจะดีกว่าไหม ได้ทั้งความคุ้มครอง หรือประกันบางตัวเงินคืนมากกว่าที่จ่ายไปเกือบ 2 เท่า เรียกว่าได้ลดหย่อนภาษี ได้ความคุ้มครอง ได้เงินคืน คุ้มสุด 3 เด้ง มีอะไรบ้าง วันนี้รวบรวมมาสั้นๆ เข้าใจง่าย มีรายละเอียดต่อได้ นี่คือรายการลดหย่อนภาษีปี 2560 จากเว็บ Rd.go.th โดยตรงจะเห็นว่าลดหย่อนภาษีด้วยเบี้ยประกันนั้นมีถึง 4 แบบ จัดให้ครบได้ดังนี้ เบี้ยประกันสุขภาพบิดามารดา โจ้ได้เคยเขียนบล็อครายละเอียดที่นี่เลย เบี้ยประกันสุขภาพพ่อแม่ ว่าลดหย่อนภาษีลูกได้อย่างไร โดยในเนื้อหามีรูปแบบประกันสุขภาพพ่อแม่ที่นำมายื่นลดหย่อนได้ ซึ่งสามารถลดหย่อนภาษีรวมทั้งพ่อและแม่แล้ว ไม่เกิน 15,000 บาท ( วงเงินนี้ถือว่าน้อยมากเพราะประกันสุขภาพสำหรับวัยพ่อแม่นั้น ถ้าจะให้ครอบคลุมดีๆ ซื้อให้คนเดียวก็น่าจะหลายหมื่นแล้ว แต่ก็ถือว่ารัฐบาลมาช่วยส่งเสริมให้ลูกกตัญญูด้วยการลดหย่อนบางส่วนละกันนะ ) เบี้ยประกันชีวิต ประกันสะสมทรัพย์ ลดหย่อนได้จากเบี้ยประกันสูงสุด 100,000 บาท โดยแผนประกันสะสมทรัพย์ที่ได้เงินคืนดีที่สุดตัวหนึ่ง คือ ประกันสะสมทรัพย์ E445 ของ AIA ในลิงค์นั้นมีรายละเอียด ยิ่งรีบทำเร็วตอนอายุวัย 25-45 ปีได้เงินคืนเกือบ […]

RMF ประกันบำนาญช่วยลดหย่อนภาษี5แสน

สำหรับผู้ที่อยากลดหย่อนภาษีเพิ่มเติม นอกจาก LTF ไม่เกิน 500,000 บาท และประกันชีวิต+สุขภาพ ไม่เกิน 100,000 บาทแล้ว ก็ยังก็มีทางเลือกที่สามารถช่วยลดหย่อนภาษีได้อีก 500,000 บาท ในวันนี้ขอนำเสนอข้อมูลสำหรับกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) และประกันบำนาญ เพื่อเป็นข้อมูลประกอบการตัดสินใจ เพราะบางคนจะคิดว่านานเกินไป ไกลเกินตัว แต่แท้จริงแล้วหากรายได้เยอะ เสียภาษีเยอะ หรืออายุ 30 กลางๆ ก็เริ่มต้นวางแผนเกษียณอายุกันได้แบบง่ายกว่า ตามจุดประสงค์ที่แตกต่างกัน ดังนี้ กองทุนรวมเพื่อการเลี้ยงชีพ (RMF) …ลงทุนเพิ่มความมั่งคั่ง เป็นกองทุนรวมที่ผู้เสียภาษีสามารถนำเงินค่าซื้อหน่วยลงทุนไปลดหย่อนภาษีได้สูงสุด 15% ของเงินได้ทั้งปีที่ต้องเสียภาษี และเมื่อรวมกับเบี้ยประกันบำนาญ และกองทุนสำรองเลี้ยงชีพ หรือกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ต้องไม่เกิน 500,000 บาท มีนโยบายการลงทุนที่หลากหลายให้ผู้ลงทุนเลือกลงทุนตามระดับความเสี่ยงที่ยอมรับได้ ยืดหยุ่นในการลดหย่อนภาษี โดยสามารถเว้นไม่ซื้อหน่วยลงทุนได้ (ต้องเว้นไม่เกิน 1 ปี) หรือปรับลดเงินลงทุนในแต่ละปีได้ ขอเพียงลงทุนขั้นต่ำ 3% ของเงินได้ หรือ 5,000 บาท ผู้มีเงินได้จะต้องถือหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพไว้ไม่น้อยกว่า 5 […]