ปีที่แล้วเสียภาษีเพิ่มไหม หรือว่าได้คืนกัน?เดือนหน้าก็หมดปีแล้ว ยังไม่ได้ซื้อลดหย่อนภาษี 2566 เลยใช่ไหม โจ้มีตารางภาษีมาให้เห็นภาพรวมกัน รายได้สุทธิแบบยังไม่มีลดหย่อนให้ครับ เช่นรายได้ต่อปี 1 ล้าน (ประมาณเงินเดือน 83,500 = 12 เดือน + โบนัส 1 เดือน)เสียภาษีสะสมทุกฐาน 115,000 บาท รายได้ต่อปี 2 ล้าน (ประมาณเงินเดือน 153,000 = 12 เดือน + โบนัส 1 )เสียภาษีสะสมทุกฐาน 365,000 บาท รายได้ต่อปี 3 ล้าน (ประมาณเงินเดือน 230,000 = 12 เดือน + โบนัส 1 ) เสียภาษีสะสมทุกฐาน 665,000 บาท ภาษีเป็นแสน digital wallet ก็คงไม่ได้ ถ้าเงินเดือนเกิน […]

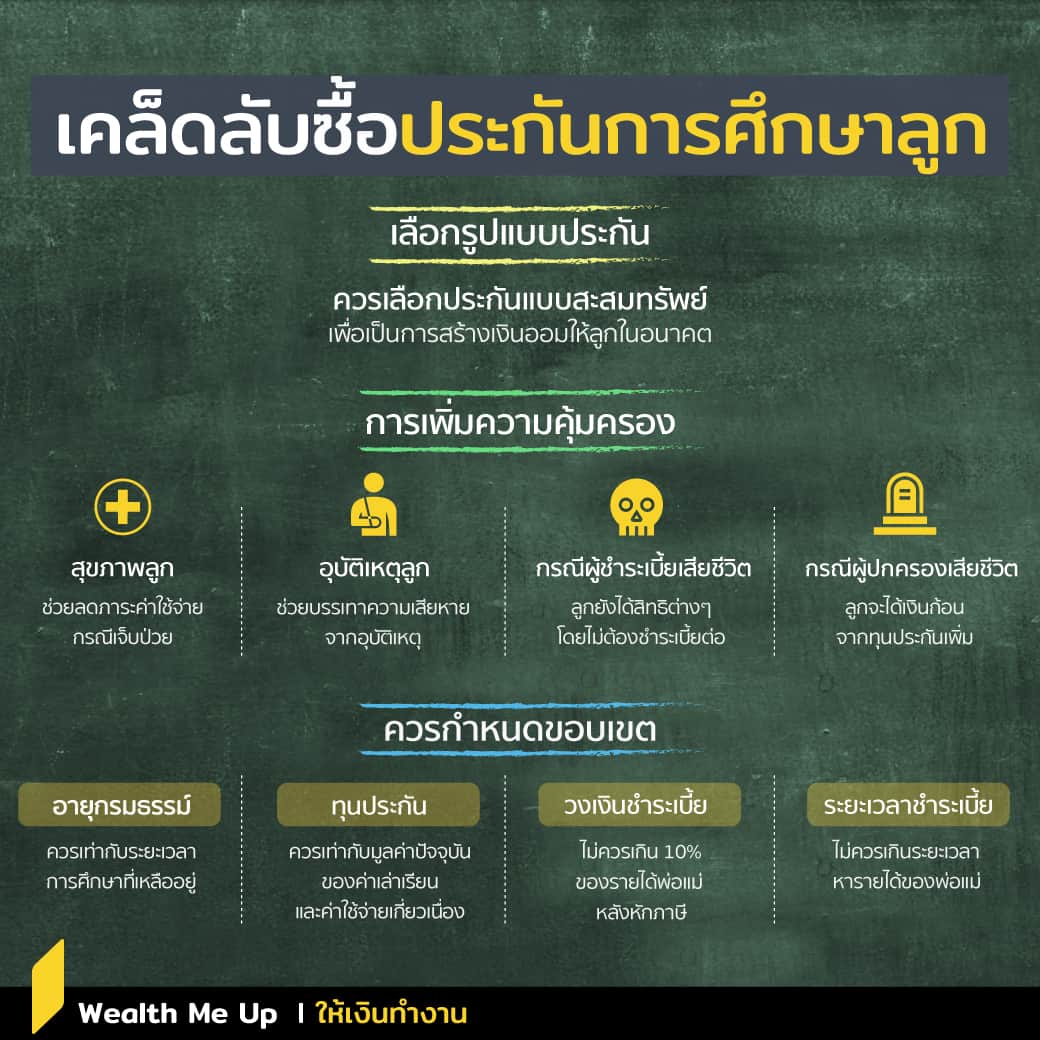

5 เทคนิคและวิธีเลือกซื้อประกันคุ้มครองค่าเทอมลูก

5 เทคนิคและวิธีเลือกซื้อประกันคุ้มครองค่าเทอมลูก โจ้ได้มาอบรมหัวข้อวางแผนการเงินให้ลูกเพิ่มเติม มีข้อมูลค่าเทอมเด็กอัพเดต และเทคนิคซื้อประกันคุ้มครองค่าเทอมลูก ประกันแบบไหนที่พ่อแม่มีไว้สบายใจ ว่าลูกเรียนจบไม่กระทบ ไม่สะดุดแม้เหตุไม่คาดฝัน ลูกเรียนจบแล้วจะเก็บไว้เป็นเงินเกษียณ ของพ่อแม่เองก็ยังได้ ประกันเพื่อคุ้มครองการศึกษาลูก มีเทคนิคและวิธีคิดเลือกดังนี้ 1.คำนวณจากค่าเทอม ค่าเลี้ยงดูลูกตามแบบของเราคร่าวๆ ต่อปีไปจนลุกเรียน จบปริญญาตรี หรือ ปริญญาโท (เมืองไทย/เมืองนอก) เช่น ปีละล้าน เด็ก 3 ขวบ – 22 ปี ประมาณ 20 ปี 20 ล้าน ทุนประกันควรจะเท่านี้ตั้งแต่วันแรกพ่อหรือแม่ที่สมัคร 2.เลือกแบบประกันที่มีระยะเวลาความคุ้มครองอย่างน้อยยาวเท่ากับการศึกษาที่เหลืออยู่ เช่น หากเริ่มทำประกันเมื่อลูกเริ่มเรียนอนุบาล อายุกรมธรรม์ก็ควรไม่น้อยกว่า 20 ปี เมื่อทราบวงเงิน และระยะเวลาแล้ว ลองเลือกแผนประกันตามความต้องการ 3.1 ถ้าเน้นเงินคืนแน่นอน ซื้อเป็นประกันชีวิตแบบสะสมทรัพย์เพื่อสร้างเงินออมเพื่อเป็นทุนการศึกษาในระดับสูง และเป็นทุนเมื่อลูกสำเร็จการศึกษา มีเงินคืนคงที่ จบสัญญาได้เงินก้อน หรือเก็บไว้ใช้เกษียณเองก็ได้ แบบนี้จะเงินต้นเยอะหน่อยแต่ได้เงินคืนแน่นอน แบบประกันที่แนะนำ เช่น 15/25 ปี 3.2 […]

รู้ไว้ก่อนซื้อประกันสุขภาพ ค่ารักษา ค่าห้อง ยุคนี้เท่าไหร่

ก่อนเลือกซื้อประกันสุขภาพ มาเช็คค่ารักษาโรคฮิต ที่ยังไม่รวมการผ่าตัดใหญ่ มะเร็งลุกลามหลายสว่น ผ่าตัดเส้นเลือดในสมอง ผ่าตัดด้านหัวใจด้วยนะ พร้อมค่าห้องนอน รพ. ต่อคืน เพื่อให้คุณเลือกแผนประกันสุขภาพที่เพียงพอต่อการใช้รักษา ไม่ต้องจ่ายส่วนต่างเองเยอะ และอยู่ในเบี้ยที่ควบคุมได้เอง ตัวอย่างค่ารักษาพยาบาลผู้ป่วยในของโรงพยาบาลเอกชน **ค่ารักษาพยาบาลข้างต้นเป็นการสำรวจจากกลุ่มตัวอย่างโรงพยาบาลเอกชน ค่าใช้จ่ายจริงอาจเปลี่ยนแปลงขึ้นอยู่กับวิธีการรักษาและจำนวนคืนที่ต้องนอนโรงพยาบาล เมื่อค่าใช้จ่ายในการรักษาในปัจจุบันมีราคาสูงมาก และอนาคตก็มีแต่ปรับค่ารักษาเพิ่มขึ้น จนเราไม่สามารถจะคาดการณ์ได้ ค่ารักษายังขึ้นกัอาการรุนแรง เรื้อรัง หรือหากมีอาการแทรกซ้อนอาจต้องนอนโรงพยาบาลนานขึ้นและจำเป็นต้องใช้เครื่องมือหรือกระบวนการรักษาที่พิเศษขึ้นค่ารักษาพยาบาลก็จะยิ่งสูงขึ้นไปอีก จึงแนะนำซื้อประกันสุขภาพเหมาจ่าย ของเอไอเอ ที่ชื่อ AIA Health Happy ที่ได้รับความนิยม อุ่นใจหากมีเคลมใหญ่ สำรวจค่าห้องโรงพยาบาลเอกชน ปี 2565 เวลาเลือกซื้อประกันสุขภาพ เรามักจะดูค่าห้องเป็นหลัก เพราะเป็นค่าใช้จ่ายที่เกิดขึ้นแน่ๆทุกครั้งที่ต้องเข้าพักรักษาในโรงพยาบาล เพื่อให้ท่านได้ตัดสินใจทำประกันสุขภาพได้ดีขึ้น เรามาอัพเดตค่าห้องโรงพยาบาลเอกชนต่างๆก่อนวางแผนประกันสุขภาพกัน AIA Happy Health ประกันสุขภาพเหมาจ่ายของ AIA แผน1: ค่าห้อง 1,500/คืน ส่วนเหมา 1 ล้าน แผน2: ค่าห้อง 3,000/คืน ส่วนเหมา 5 ล้าน […]

ลดหย่อนภาษีปีนี้กันดีกว่า ทำประกันลดภาษีได้เท่าไหร่มาดูกัน

ลดหย่อนภาษี เพิ่มเงินคืนเกษียณ และยังได้บัตรตรวจสุขภาพฟรีทุกปีกันดีกว่า ถ้าเราทำงานมีรายได้มากขึ้น เสียภาษีไม่ว่าจะหลักหมื่นหรือหลักแสน ก็ยิ่งควรหาทางลดหย่อนภาษี ซึ่งเป็นสิ่งที่ทางรัฐสนับสนุนให้คนมีเงินเก็บเงินใช้ยามเกษียณไม่เป็นภาระใครนะครับ โดยวิธีลดหย่อนภาษีที่ได้หลายประโยชน์ทั้งกับตัวเองและคนที่เราห่วงใย คือทำประกันลดภาษีได้ง่าย สร้างเงินเก็บได้ทั้งลดหย่อนภาษี ได้ทั้งเงินคืน และถ้ามีประกัน AIA ที่เดียวรวมทุกเล่มให้เบี้ยถึง 250,000 บาทต่อปี ฟรีบัตรตรวจสุขภาพทุกปีด้วยนะ เงินเดือนหลักแสน เสียภาษีเท่าไหร่ มาดูกัน สมมติรายได้ เงินเดือน 150,000 บาท และมีโบนัส 3 เดือน เงินได้รายปีประมาณนี้ เงินเดือน 150,000 *15 เดือน = *2,250,000* บาท โจ้มีตารางรายได้และ % เสียภาษี มีดังนี้ ส่วนเกิน 2 ล้านคือ 250,000 บาท เฉพาะก้อนนี้เสียภาษี 30% คือ 75,000 บาท แต่เราต้องรวมส่วนระดับรายได้อื่นๆ ต่อปีเสียภาษีสะสมตามฐานดังตารางอีกนะครับ คราวนี้มาลดหย่อนภาษีกัน สมมติซื้อประกันลดภาษีให้ครบเบี้ย 3 แสนก็จะลดรายได้สุทธิที่นำมาคำนวณเหลือ […]

ประกันสุขภาพ AIA เคลมโควิดได้ ไม่ต้องสำรองจ่าย

โควิด ยังมีคนเป็นเรื่อยๆไม่หยุดนะ สำหรับประกันสุขภาพ AIA เคลมโควิดได้ถ้ามีนอน รพ. มีเหตุจำเป็นที่หมอระบุไว้ก็เคลมตรงได้ ถ้ามี OPD ก็เคลมผ่าน telemed ได้ (คุยผ่านแอป) มีภาพสรุปส่วนคำถามพบบ่อยให้ครับ ลูกค้าโจ้รอบ 1-2 เดือนที่ผ่านมาเคลมไป 5 คน รวมเป็นแสน มีประกันสุขภาพ AIA เคลมโควิดได้คล่อง ไม่ต้องสำรองจ่าย ( ติดทีติดทั้งครอบครัว) บางรพ. โจ้ขอส่วนลดให้ได้ เช่น เครือพญาไท ธนบุรี1 ลูกค้าที่สมัครประกันสุขภาพ AIA ไปไม่นานบอกเลยว่า “ได้ใช้ทันใจเลยครับ” ประกันสุขภาพ AIA มีระยะรอคอย 30 วัน ผ่านแล้วเคลมโควิด ตามสาเหตุได้ สมัครทักโจ้ ตัวแทนประกัน AIA เน้นดูแลสุขภาพและชีวิต ลดภาษี ทัก LINE ID: hijingjoe คลิก Bit.ly/hijingjoe📱โทร: 0880145669 เมื่อมีการประกาศว่าโรคโควิด-19 เป็นโรคประจำถิ่นแล้ว หลายคนคงมีคำถามว่า […]

ประกันโรคร้ายแรงเงื่อนไขเยอะ ใครกำหนด?

เงื่อนไขเยอะจังประกันสุขภาพ โดยเฉพาะประกันโรคร้ายแรง ใครกำหนดไว้กันแน่ เวลาให้ข้อมูลด้านการทำประกันภัยสุขภาพโจ้จะให้ข้อมูลโรคต่างๆและข้อกำหนดหลักๆได้บางส่วน ก็ไม่แปลกที่ลูกค้าบางคนจะรู้สึกว่าทำไมข้อกำหนดเยอะแยะจัง รู้สึกประกันก็ขี้โกงพยายามตุกติกหรือเปล่า เขียนไปเยอะแยะแล้วใครจะอ่านรู้เรื่องสุดท้ายแล้วพอจะเคลมประกันก็ไม่ได้ แบบนี้ไม่ซื้อประกันสุขภาพเลยดีกว่า ถ้าคุณคิดอย่างนี้เหมือนกันคุณรู้ไหมว่า บริษัทประกันเค้าไม่ได้เขียนคำนิยามเองนะ ใครเขียนมาดูกัน จริงๆเงื่อนไขของโรคต่างๆอย่างเช่น ประกันโรคร้ายแรงนั้นพบว่าทาง คปภ. (สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบ ธุรกิจประกันภัย) ได้เป็นคนสร้างข้อกำหนดและมาตรฐานให้บริษัทประกันต่างๆได้ใช้ต่างหาก อย่างเช่นโรคมะเร็งระยะลุกลามนั้นก็จะมีเงื่อนไขมากมายดังนี้ อ่าน คำนิยาม 50 โรคร้ายแรงได้ที่นี่เลย : http://www1.oic.or.th/downloads/knowledge/รวมไฟล์กรอบแนวทางปฏิบัติการกำหนดคำนิยามโรคร้ายแรง.pdf สัปดาห์ก่อนมีลูกค้าถามเหมือนกันว่าเราโรคหัวใจนี่ หมายถึงอาการอย่างไรบ้าง ซึ่งมันก็จะมีรายละเอียดของโรคที่ลึกซึ้งเกินกว่าตัวแทนประกันจะอธิบายได้แม้เราไม่ใช่หมอ แต่เราก็มีข้อมูลตามที่ระบุไว้ชื่อโรคภาษาอังกฤษ แปลไทยก็งงไปอีกซึ่งลูกค้าก็อาจจะไม่เข้าใจอยู่ดี และคิดว่าเราพยายามพูดให้งงทำไม แต่ถ้าหากได้รู้แล้วว่านี่เป็นกฎหมายที่ทางคณะกรรมการฯ เป็นผู้ออกข้อกำหนดและนิยามให้แต่ละบริษัทประกันภัยใช้เป็นหลักเกณฑ์พิจารณามาตรฐานเดียวกัน หรืออาจจะแตกต่างกันบ้างตามคำที่บริษัทประกันจะใช้เรียกสินค้า นำจับบางโรคมารวมเป็นแพ็กเกจประกันโรคร้ายแรงแบบต่างๆ ก็น่าจะทำให้เราเข้าใจได้ว่ารายละเอียดที่มันดูซับซ้อนนั้นแท้จริงผ่านการคิดวิเคราะห์มาแล้วจากหน่วยงานที่เชื่อถือได้ และบริษัทประกันเองไม่ได้มีเจตนาเขียนให้มันซับซ้อน หรือตุกติกอะไร มันเป็นกฎหมายจ้า แต่เงื่อนไขที่เยอะอย่างนี้ ข้อดีของมันคืออะไรรู้มั้ย มันก็จะทำให้เบี้ยะประกันนั้นไม่ต้องครอบคลุมแพงมากจนเกินไป ยกตัวอย่างเช่น หากมีการรับประกันโดยไม่มีเงื่อนไขเลย เพียงแค่นอนโรงพยาบาลด้วยโรคอะไรก็จะได้เงินสด 1,000,000 บาท คุณคิดว่าทุกคนจะเคลมไหม หืมเป็นโจ้อาจจะยอมป่วยเลยล่ะ เมื่ออัตราการเคลมสูงแล้วเบี้ยประกันจะแพงเท่าไหร่ การมีเงื่อนไขให้เฉพาะคนที่จำเป็นจริงๆ จึงช่วยลดอัตราการเคลมและส่งผลมาถึงเบี้ยประกันที่ถูกลงด้วย เหมาะสมในแต่ละช่วงอายุนั่นเอง (เค้าคำนวณเป็นมาตรฐานเฉลี่ยคนไทยทั้งประเทศไว้แล้ว ดังนั้นไม่ว่าทำประกันอายุเท่าไหร่ก็มีอัตราที่เหมาะสม เมื่อก่อนก็คิดว่าจะไปทำประกันสุขภาพตอนแก่ เพราะน่าจะมีโอกาสเคลมเยอะ […]

ประกันAIA ถ้าเป็นโรคแล้วค่อยทำประกัน เค้าจะรู้ไหม

ประกันสุขภาพ เป็นโรคแล้วค่อยทำประกัน เค้าจะรู้ไหม AIA ask Joe: นี่นับเป็นคำถามที่มีคนชอบถามเหมือนกันนะ ซึ่งโจ้ทำมาซักพักก็จะพอทราบจากเคสต่างๆทั้งลูกค้าเราเองและกรณีศึกษาอื่นๆ โดยสรุปคือ บริษัทเค้าสืบได้อย่าปกปิดดีกว่า เวลาสมัครทำประกัน โดยเฉพาะประกันสุขภาพ ถ้ามีประวัติการรักษาบางโรคที่สำคัญและอาจส่งผลต่อสุขภาพระยะยาว เช่น มีเนื้องอก มีซี้ด (ถุงน้ำ) เป็นไทรอยด์ เบาหวาน หรือความดัน ก็ตามแต่ ตอนทำประกันชีวิต หรือประกันสุขภาพหากแถลงว่าไม่เคยเป็น สุขภาพดี ไม่เคยมีประวัติ ก็อาจสมัครผ่านได้ เพราะบริษัทประกันเค้าก็รับทำด้วยเงื่อนไขที่ใสๆแบบนั้น แต่ถ้ามีเหตุต้องเคลม โดยเฉพาะการเคลมที่เร็วและมากผิดปกติในช่วงปีต้นๆนั้น บริษัทเค้าสามารถสืบขอประวัติการรักษาจากโรงพยาบาลต่างๆที่เราเคยเข้ารักษาได้ ซึ่งหากเราไม่ได้ปกปิดอะไรในตอนสมัครทำประกัน ก็มั่นใจได้เลยว่าไม่มีปัญหาในการเบิกจ่ายเคลม แต่ต้องยอมรับว่า หากมีการปกปิด ไม่ตรงตามเงื่อนไข เคยมีตรวจพบ เจ้าตัวทราบ มีประวัติการตรวจหรือรักษาแล้ว เราก็ต้องชี้แจ้งหรือต้องยอมรับผลการตัดสินหากทางบริษัทประกันตรวจพบว่าไม่แถลงความจริงแล้วขอยกเว้นการเคลม มันอาจจะฟังดูโหดร้าย แต่ความจริงก็คือความจริงว่านี่ไม่ใช่เงื่อนไขตามที่ตกลงกันไว้ตั้งแต่แรก และโดยจริยธรรมแล้ว โจ้ไม่สนับสนุนให้ปกปิด หรือพยายามไม่บอกบริษัทประกันด้วยอะไรก็แล้วแต่ เพราะหากมีกรณีสืบประวัติเกิดขึ้น แม้เราอยากจะช่วยลูกค้าเท่าไหร่ หลักฐานมีเราก็ทำอะไรไม่ได้ แต่หากเป็นโรคที่เราไม่รู้จริงๆ ไม่เคยมีประวัติแล้วจู่ๆเป็นเคสใหญ่ขึ้นมา มีขอประวัติการรักษา โจ้ยังสามารถไปขอประวัติและทำเรื่องชี้แจ้งบริษัทให้เข้าใจได้ ซึ่งก็ทำมาแล้ว ทั้งหมดก็เพื่อความสบายใจทั้งลูกค้าและตัวแทนประกัน บางที ถ้าเราอยากให้เค้ายุติธรรม […]