หลายคนเห็น Tesla นำเทรนด์โลกรถยนต์ไฟฟ้า, ทุกวันใช้ Facebook, Google, Netflix, Microsoft ประจำ, ถือ Apple iPhone, Samsung, ไม่ห่างตัว ฟังเพลง Spotify ซื้อขายออนไลน์อยู่ตลอด หุ้นต่างประเทศเหล่านี้ มีนวัตกรรมแล้วขายได้ทั่วโลก เราจะไม่ทำกำไรโตไปพร้อมกับเขาหน่อยหรอ เหมือนดั่งคำคมที่โจ้ได้ยินมานะครับ “🌪เมื่อมีพายุมา บางคนจะสร้างกำแพงกั้น บางคนจะสร้างกังหันลม เพื่อเดินหน้าไปและสร้างผลพลอยได้กับกระแสนั้น 🎏 💰 “ เปิดปังขนาดนี้ เริ่มกันง่ายๆ โจ้สรุปให้ 5 คำถามฮิต เริ่มลงทุนกองทุนรวมต่างประเทศ เปิดพอร์ตลงทุนกองทุนกับโจ้ผ่าน Finnomena ค่าธรรมเนียมไม่คิดเพิ่ม? (ตอบ: ไม่คิดเพิ่ม) เปิดพอร์ตซื้อกองทุนรวมกับ Finnomena ดีกว่าเปิดกับแต่ละธนาคาร? ( ตอบ:เปิดที่เดียวได้ 19 บลจ.) ไม่เคยซื้อกองทุนรวมต่างประเทศ เสี่ยงไหม จัดพอร์ตอย่างไร? (ตอบ: 1 กองมี กระจายหลายบริษัท) จะเปิดพอร์ต สมัครอย่างไร ออนไลน์ได้เลยไหม? ( […]

เดือนสุดท้าย ประกันสะสมทรัพย์ 3 ตัวคุ้มค่า เลิกขาย

ด้วยสถานการณ์ปัจจุบัน ที่ดอกเบี้ยธนาคารลดลง และมีแนวโน้มจะลดลงอีก ประกันสะสมทรัพย์ทั้ง 3 นี้ กำลังจะแบบเลิกขายถาวร วันที่ 16 มีค. 2563 นี้นะครับ เพราะว่าดอกเบี้ยลดต่ำ บริษัทรับภาระที่จะให้อัตราที่แน่นอนไม่ไหวแล้ว ใครที่ลงทุนตอนนี้จะทราบดี ยิ่งลงในหุ้น โดน COVID-19 เข้าไปยิ่งลงต่ำ ทองผันผวน จึงไม่อยากให้พลาดประกันสะสมทรัพย์ ที่การันตีเงินคืน และบางตัวมีปันผลให้ด้วย ดังนี้ 20/20 , 15/25 , 15/30 คลิก Add LINE ID: hijingjoe 1. ประกันสะสมทรัพย์ 20 ปี AIA Excellent ประกันสะสมทรัพย์ระยะกลางๆเพื่อนำเบี้ยไปลดหย่อนภาษีได้ มีความคุ้มครองและเมื่อครบกำหนดก็ได้กำไรเยอะมากกว่าเบี้ยที่จ่ายไปด้วยนะ เบี้ยคงที่ 20 งวด รับเงินคืน 10% ทุก 4 ปีและปีที่ 20 รับ 290% รวมรับ 330% 2. ประกันสะสมทรัพย์ 15/25 มีปันผล ชำระเบี้ยคงที่ 15 งวด คุ้มครอง25ปี มีปันผล มีเงินคืน 1% จากวงเงินคุ้มครองตั้งต้นทุกปี ปีสุดท้ายคืน 121% รวมเงินคืนทั้งหมด […]

สำคัญกว่าประกันสุขภาพเด็ก คือทำประกันชีวิตใคร?

ขอเริ่มเล่าด้วยเรื่องจริงที่ลูกค้าเล่าให้ฟัง ระหว่างสมัครทำประกันชีวิต AIA กับโจ้นะครับ ลูกค้าเล่าให้ฟังว่ามีอยู่ครอบครัวนึง คุณสามี เป็นผู้หารายได้หลักเข้าบ้านมีตำแหน่งเป็นผู้บริหารบริษัทซึ่งก็น่าจะมีรายได้ที่ดีอยู่ ปัจจุบันก็มีบ้านหลังใหญ่ไม่แน่ใจว่าผ่อนหมดแล้วหรือยังแต่ราคาน่าจะไม่ต่ำกว่า 10 ล้านรวมถึงพึ่งออกรถคันใหม่มาด้วยราคาเกินล้านนะครับ สำหรับคุณภรรยานั้นก็อยู่บ้านแล้วก็เลี้ยงลูก 2 คนกำลังอยู่ในวัยเรียน ผู้ที่เล่าให้ฟังอยู่หมู่บ้านเดียวกันกับครอบครัวนี้ แล้วก็ได้ข่าวมาว่าคุณสามีมักวิ่งมักออกกำลังกายในหมู่บ้านเกิดเหตุหัวใจวายกะทันหันเสียชีวิต อายุน่าจะ 35-40 ครับ สิ่งที่เกิดขึ้นตามมา แน่นอนหล่ะผู้หารายได้หลักบ้านหายไปเลย แต่ความน่าเห็นใจมากกว่านั้นคือ ลูกของเขาพยายามที่จะฆ่าตัวตายที่โรงเรียนเพราะรับไม่ได้เมื่อได้ทราบข่าวว่าพ่อเสียชีวิตกะทันหัน เป็นเหตุการณ์ดราม่าที่เราเองได้ฟังแล้วตกใจมากนะครับ นี่คือการจากไปของเสาหลักของบ้าน ซึ่งมีความกระทบกระเทือนมากกว่าเรื่องของการเงินก็คือเรื่องของจิตใจของคนในบ้านอย่างแรง แน่นอนว่าถ้าปัญหาอย่างใดอย่างหนึ่งมันพอจะเยียวยาได้ก็น่าจะดี ครอบครัวนี้มีการทำประกันชีวิตวงเงินสูงของสามีไว้ 10 ล้านบาท ซึ่งสำหรับบางคนแล้วก็คิดว่ามันก็ไม่น้อยนะ เพราะพ่อบ้านบางคนนั้นไม่ทำประกันชีวิตเลย ซึ่งก็คิดว่าครอบครัวจะเสี่ยงเกินไปมากๆเลยทีเดียว สำหรับครอบครัวนี้ แต่สิ่งที่เกิดขึ้นคือทางด้านภรรยาต้องยอมขายบ้านทิ้ง แล้วลดไปอยู่ที่พักเล็กลงเพราะว่าเขาเองก็ไม่มีรายได้ ต้องการเก็บเงิน 10 ล้านนี้ไว้เป็นค่าเทอมในการดูแลลูก 2 คนที่กำลังจะเติบโตและนอกจากนี้ยังต้องขายรถคันใหม่ทิ้งไปอีกเรียกได้ว่าชีวิตพลิกผันมากๆเลยทีเดียว คลิก Add LINE ID: hijingjoe ด้วยเหตุนี้เองวันนี้ลูกค้าของโจ้จึงมาถามและสมัครทำประกันชีวิต AIA Legacy ทุน 10 ล้านเพราะเขาเองก็มีลูก 2 คนรวมภรรยาก็ทำงานเงินเดือนไม่มาก ตัวสามีเป็นคนหารายได้หลักเข้าบ้านและมีการเดินทางอยู่เป็นประจำ ซึ่งทุกการเดินทางก็มีความเสี่ยงและบางครั้งก็มีการเดินทางไปต่างประเทศด้วย […]

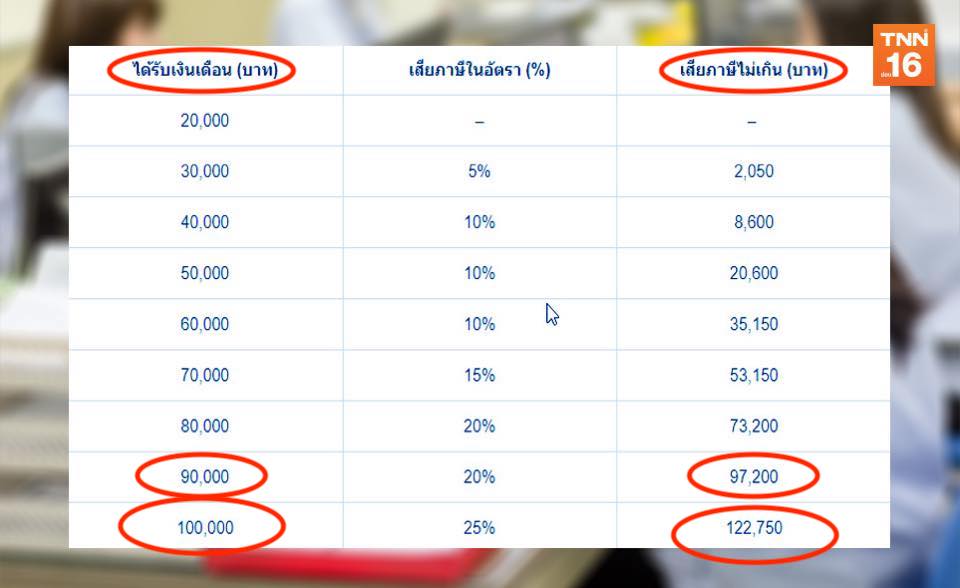

เงินเดือนเท่านี้ เสียภาษีเท่าไหร่?

เงินเดือนเท่านี้ เสียภาษีเท่าไหร่? ถ้าเงินเดือนตั้งแต่ 90,000+ เหมือนทำงาน 12 เดือน ได้เงินเดือนแค่ 11 เดือน เพราะภาษีอาจเกิน 90,000+ ไปล่ะ เงินเดือนขึ้นหลักแสนยิ่งเสียภาษีมากกว่านี้ และอย่าลืมคิดรวมโบนัส ตัวอย่าง เช่น เงินเดือน 75,000 บาท ได้โบนัสอีก 3 เดือน รวมรายได้ทั้งปีเป็น 1,050,000 บาท เฉลี่ยรายได้เดือนละ 93,750 บาท เมื่อเทียบกับตารางเสียภาษีคร่าวๆแล้ว ก็อาจเสียภาษี 97,200 บาท เกินรายได้ต่อเดือนได้เลยทีเดียว เงินเดือน 80,000 บาทได้โบนัสอีก 2 เดือน รวมรายได้ทั้งปีเป็น 1,120,000 บาท เฉลี่ยรายได้เดือนละ 93,333 บาท เมื่อเทียบกับตารางเสียภาษีคร่าวๆแล้ว ก็อาจเสียภาษีสูงถึง 97,200 บาทเช่นกัน ยอดเสียภาษีจริงขึ้นอยู่กับค่าลดหย่อน มาเอาภาษีคืนไปด้วยประกัน ไม่ต้องรอปลายปีจะดีกว่า เพราะปลายปีไหนจะมีค่าซื้อกองทุนลดหย่อน ค่าเที่ยว และลาพักร้อนอีก มาทำช่วงกลางๆปี หรือได้โบนัสก็ดี จัดสรรเก็บไว้เลยดีกว่าทักมาโจ้ […]

สาวโสด หนุ่มโสด สบายใจทำประกันไว้ครบ 5 ด้าน

สาวโสด หนุ่มโสด คู่เกย์ เพศทางเลือก หรือคู่แต่งงานที่ไม่อยากมีลูก โดยเฉพาะวัย 25-45 ปีที่เริ่มจะมีความเข้าใจถึงค่าใช้จ่ายในโรงพยาบาลยามพ่อแม่เจ็บป่วย และไม่อยากเป็นภาระให้คนที่ดูแลเรา วันนี้โจ้นำเสนอแผนประกันที่สมัครไว้อุ่นใจ 5 ด้านง่ายๆ เก็บไว้กับตัว ไม่อิงแต่กับประกันกลุ่ม เพราะอาจจะเกษียณก่อนได้ตลอดเวลา รับรองว่าเมื่อยามเจ็บ ป่วย หรือจากไป ก็ลดปัญหา ภาระ ค่าใช้จ่ายและมีเงินพอจ้างคน หรือให้คนที่ดูแลเราอีกด้วยนะ เรียงตามความสำคัญของคนโสด ไม่มีลูก หรือไม่หวังพึ่งลูก มาวางแผนกันครับ คลิก Add LINE ID: hijingjoe 1. ประกันสุขภาพ เจ็บป่วยให้ประกันช่วยจ่าย ประกันสุขภาพมี 2 แบบ มีทั้งแบบช่วยค่ารักษาตามจริง สามารถเบิกแบบผู้ป่วยนอก OPD ได้ และแบบเหมาจ่ายค่าผ่าตัดวงเงินสูง ตัวอย่างแบบง่ายๆครับ 1. 1 ประกันสุขภาพมี OPD แบบมีทั้งผู้ป่วยใน และเบิกผู้ป่วยนอก OPD ได้ ชื่อ HS Extra 1. 2 ประกันสุขภาพเหมาจ่าย ค่าตัดรักษา ชื่อ Heath Happy เลือกมีประกันได้ทั้ง […]

ลดหย่อนภาษี อัพเดตละเอียดที่อาจไม่รู้

วันนี้โจ้ได้มาอบรมด้านลดหย่อนภาษี ที่ทาง AIA หน่วยนำทอง จัดให้ความรู้กับตัวแทนประกันทีมเพื่อช่วยบริหารภาษีให้ลูกค้า ณ วันที่ 21 กย. 2019 โจ้จดเฉพาะความรู้ละเอียด ปลีกย่อยที่น่าสนใจมาฝากกัน รวมที่จด แยกกับภาพด้านล่างที่เดียวเลยนะ ลดหย่อนภาษี ความรู้ลึก ที่ไม่ควรพลาด เงินได้ยกเว้นภาษี มีหลายรายการ ควรรู้ดังภาพ (ด้านล่าง) เช่น พวกค่าที่ได้ครั้งเดียว ค่าเงินช่วยการเดินทาง ครั้งคราว ดอกเบี้ยไม่เสียภาษี มีอีกแบบคือ เงินฝากประจำ 24 เดือนขึ้นไป ยอดคงที่ทุกเดือนไม่เกิน 25,000/เดือน และ ยอดรวมไม่เกิน 600,000 บาท RMF ถ้าลงแบบปีเว้นปี ต้องมีซื้อให้ครบ 5 ปี ก็จะขยายเวลาออกไปอีก ถ้าซื้อตอนอายุ 52 ก็ต้องลง 5 ปีทุกปี ถอนได้ตอน 57 ปี แต่ถ้าซื้อปีเว้นปี อายุ 52, 54, 56, 58, […]

ประกันสุขภาพ พบโรคแล้ว ทำไมคนส่วนมากยังสมัคร

ประกันสุขภาพ ต้องยอมรับว่าหลายคนเพิ่งเห็นคุณค่าว่าควรมี ภายหลังจากที่ตรวจพบโรคแล้วได้ทราบว่าค่ารักษาพยาบาลปัจจุบันสูง แน่นอนว่าแม้การสมัครประกันสุขภาพจะเคลมการรักษาโรคที่เป็นก่อนสมัครประกันสุขภาพไม่ได้ แต่ทำไมคนส่วนมากก็ยังสมัครประกันสุขภาพต่อ และมักจะทำมากเท่าที่บริษัทจะรับได้ ทำไมจึงเป็นเช่นนั้น วันนี้โจ้มาเคลียร์ข้อสงสัยให้นะครับ ตามหลักทั่วไปของการประกันภัย จะคุ้มครอง ณ เงื่อนไขตอนสมัครครับ ก็เหมือนหลักการประกันทั่วๆไป เป็นการป้องกันไว้ก่อนในอนาคต ยกตัวอย่าง ประกันรถยนต์ ทำประกันชั้น 1 ไว้ตอนออกรถใหม่ๆป้ายแดง จึงรับประกันอุบัติเหตุในอนาคตไม่ว่าจะชนเอง หรืออุบัติเหตุใหญ่ รถหาย ประกันก็จ่ายให้ แต่ถ้ารถชนแล้วค่อยมาสมัครประกันรถ ให้จ่ายค่าเสียหายที่ชนไปแล้ว ทำไม่ได้นะครับ ผิดกฎหมาย ประกันสุขภาพก็เช่นเดียวกันครับ เพียงแต่ว่าตอนสุขภาพดี ไม่ค่อยมีใครคิดว่าตัวเองจำเป็นต้องมีประกันสุขภาพ ซึ่งไม่แปลกอะไรครับ ก็ไม่เคยป่วย ไม่เคยนอนรพ.เลยจะทำทำไมเนอะคนส่วนมากจะเห็นว่าประกันสุขภาพจำเป็น เมื่อญาติ คนรอบตัว หรือตัวเองป่วย แล้วพบว่าค่ารักษามากกว่าที่คาดไว้ ใครๆก็อยากมีตัวเลือกในการรักษาที่ดีจะได้หายเร็วๆ (โจ้เองก็เป็นตอนพบแม่เป็นมะเร็งที่บ้านใช้เงินไปหลายล้าน) การที่ตรวจพบโรค ซี้ด เนื้องอก อาการ ค่าต่างๆของร่างกายเกินเกณฑ์ในตอนนี้ เหมือนร่างกายเตือนบางอย่างให้รักษาสุขภาพและได้ศึกษาค่าใช้จ่ายที่อาจเกิดขึ้นครับ แม้ทำประกันสุขภาพตอนนี้ใช้เคลมการรักษาโรคปัจจุบันไม่ได้ แต่การเสียดายเรื่องที่ผ่านมาแล้วก็ไม่ได้ประโยชน์เท่ากับการเรียนรู้จากประสบการณ์นี้ ใช้ป้องกันในอนาคตได้ หากด้วยเงื่อนไขสุขภาพตอนนี้ ถ้ายังสมัครประกันผ่านได้ โดยอาจมีข้อยกเว้นบ้าง เช่น ยกเว้นโรคที่เป็น ส่วนที่เป็นโรค ยกเว้นสุขภาพ […]

ประชุมตัวแทนประกันระดับโลก งาน MDRT 2019

เดือนนี้ มิ.ย. 2019 โจ้บินมาประชุม MDRT สัมมนาด้านการเงิน การประกันภัยระดับ Global ที่ไมอามี่ อเมริกา เป็นการประชุมจากหลากหลายบริษัททั่วโลก เพื่อแชร์ประสบการณ์ทักษะการบริหารความมั่งคั่ง เพิ่มความเป็น professional ดูแลประกันภัยให้ลูกค้า งานนี้เฉพาะผู้ที่มีคุณวุฒิ MDRT ของแต่ละประเทศเท่านั้น โดยจะต้องผ่านเกณฑ์ด้านยอดขายประกันภัยซึ่งแสดงได้ถึงความไว้วางใจและฐานของลูกค้าที่มากพอต่อตัวแทนประกันคนนั้น บริษัทไม่ได้ออกค่าใช้จ่ายให้ทั้งหมดนะครับ (เฉพาะค่าที่พักหนึ่งคืนและค่าร่วมงาน) ค่าการเดินทางทั้งหมด โจ้ออกเองเพราะอยากไปเก็บประสบการณ์และความรู้มาให้ลูกค้าปัจจุบันและในอนาคตครับ ถือเป็นการเพิ่มคุณประโยชน์และเก็บความรู้มาตอบแทนลูกค้าที่ได้ไว้วางใจเลือกโจ้เป็นตัวแทนประกันให้กับเค้าและครอบครัวครับ หัวข้อด้านการบริการลูกค้าบรรยายโดยคนไทย น่าสนใจในมุมมองบริการด้วยใจ ให้ก่อนโดยไม่พูดถึงแผนการประกัน พาลูกค้าไปหาหมอ ได้เพื่อนอีกคนและเมื่อถึงเวลาที่ลูกค้าต้องการ สะดวกใจที่จะสอบถาม ถึงได้ให้ข้อมูลด้วยความจริงใจ หัวข้อด้าน Internet Marketing น่าสนใจมากเลยสำหรับโจ้ เป็นการให้ข้อมูล educate ลูกค้าในหลายๆด้าน ในหลายรูปแบบทั้ง webinar, email listing แยกประเภทตามหัวข้อต่างๆ ทั้งการลงทุน แผนประกัน ตอบทุกคำถาม และแชร์ Q&A ให้ลูกค้าท่านอื่นได้อ่านจนเข้าใจ บางคนใช้เวลานานที่จะเรียนรู้เรากว่าจะติดต่อ แต่เมื่อติดต่อแล้ว ก็เหมือนกับรู้จักกันมานานแล้วเช่นกัน หลังจากจบงานจะกลับไปเมืองต่างๆที่เคยมีความทรงจำ ไปเยี่ยมมหาลัย San […]

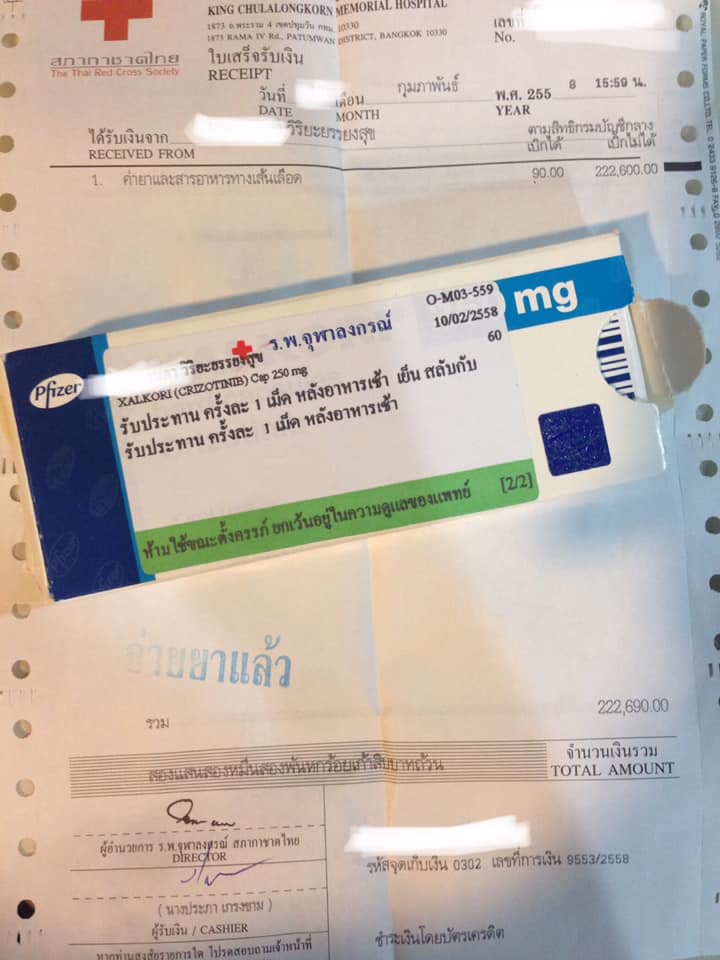

ยารักษามะเร็งแม่ 6 เดือนเป็น 6 ปี++

มาเล่าให้เพื่อนชาวเนตฟังเผื่อมีประโยชน์ มีคนถามโจ้มาอยู่เรื่อยๆ เรื่องยารักษามะเร็งของแม่ (ขอใช้ ไทยคำอังกฤษคำ TH/EN เล่านะ เป็นคำทางแพทย์) ข้อมูลจากประสบการณ์ทั้งหมด ไม่ official ไม่ทางการใดๆ ใครจะรักษาไปหาหมอนะ อันนี้รีวิวให้เท่าที่ใช้จริง เป็นการรักษาทางการแพทย์วิทยาศาสตร์ ไม่มีไสยศาสตร์ ไม่มียาต้ม ยาผีบอกสูตรใดๆ ไม่บนบาน ไหว้พระทำบุญตามโอกาส ที่มาแชร์เพราะยารักษามะเร็งของแม่ตัวแรก โจ้ค้นหายารักษามะเร็งปอดเจอใน pantip ว่าเพิ่งผ่าน FDA USA คุยกับหมอ จนได้ลองใช้ จากที่คุยกับคุณหมอหน้าห้องว่าคงอยู่ได้ 6 เดือน รักษาดีๆนี่เป็น 6 ปี++ (จาก กพ. 2013 จนตอนนี้ พค. 2019 ) โจ้รีวิวยาพร้อมค่าใช้จ่ายให้นะครับ เผื่อจะเป็นประโยชน์สำหรับคนอื่นๆได้ และจะเข้าใจเองว่าทำไมโจ้ถึงลาออกงานประจำที่ดีแทค Senior Marketing eCommerce – dtac online store เป็นตัวแทนประกัน AIA ยารักษามะเร็งแบบพุ่งเป้า […]

แต่งงานแล้ว ทำประกันชีวิตแบบไหนดี

ชีวิตก่อนแต่งงานและหลังแต่งงานนั้นมีหลายสิ่งที่เปลี่ยนไป รวมถึงความระมัดระวังในการใช้ชีวิตด้วย เพราะชีวิตไม่ได้มีเพียงตัวคนเดียวอีกต่อไปแล้ว นอกจากความเป็นห่วงเป็นใยที่จะพูดถึงกันได้ทุกวันสิ่งหนึ่งที่จะทำให้รู้สึกวางใจและหมดห่วงได้จริงก็คือการทำประกันชีวิต วันนี้จึงขอแนะนำแผนประกันที่เหมาะสมหลังแต่งงาน สร้างทุนประกันชีวิตกับผู้หารายได้หลัก สำหรับหลายครอบครัวที่มีสามีเป็นผู้หารายได้หลักของบ้าน หรือแม้แต่ผู้หญิงที่เป็นคนหารายได้หลักให้ครอบครัว ไม่ว่าจะเป็นคนไหนก็ตาม คู่ชีวิตควรคำนึงถึงว่าหากเกิดเหตุไม่คาดฝันขึ้น อีกคนจะอยู่ได้อย่างไร ค่าใช้จ่ายต่างๆจะสามารถหามาลำพังได้ไหม บ้านที่ผ่อนอยู่หรือรถที่ต้องใช้ทำมาหากินสำหรับครอบครัวนั้นจะผ่อนต่อไหวไหม ธุรกิจจะดำเนินไปอย่างไรจะต้องปิดกิจการหรือขายบ้านทิ้งหรือเปล่า จากประสบการณ์การเป็นตัวแทนประกันของโจ้ ได้มีโอกาสพบเจอเหตุการณ์ที่ผู้เป็นเสาหลักของบ้าน แม้ทำประกันชีวิตไว้ 1 ล้านบาทแต่มีหนี้บ้าน หรือ ธุรกิจถึง 10 ล้านบาทก็ไม่พอใช้ต้องปิดกิจการลง ขายเรือนหอ ขายบ้านทิ้ง ซึ่งเป็นเรื่องที่ทำใจได้ยากจริงๆ เพราะเพียงคนรักจากไปก็เศร้าแล้ว ธุรกิจและรายได้ก็หมดไปอีก บ้างครั้งก็หนักหนาเกินไป หรือแม้แต่บางครอบครัวนั้น แม้จะมีลูกหรือไม่มีลูกก็ตาม แม่สามีและครอบครัวทางฝั่งสามีบางทีก็ตัดขาดกับภรรยาหรือลูกสะใภ้ไปเลย ไม่ได้ให้การช่วยเหลือหรือขาดการติดต่อไปเลยก็มีทำให้ต้องเป็นคุณแม่เลี้ยงเดี่ยวซึ่งค่อนข้างลำบาก ไหนจะต้องเลี้ยงลูก ไหนจะต้องทำงานหาเงินอีก เหตุการณ์เหล่านี้พูดยากนะครับ แต่เกิดขึ้นจริง แม้โจ้จะไม่อยากให้เกิดขึ้นกับใคร แต่เราก็ต้องมองโลกในแง่ของความเป็นจริงด้วยว่าอะไรก็เกิดขึ้นได้ และเราวันนี้มีทางป้องกันดราม่าเหล่านี้ได้ โจ้ขอแนะนำให้ทำทุนประกันชีวิตมากหน่อยกับคนที่หารายได้เป็นหลัก โดยปกติแล้วจะแนะนำให้มีความคุ้มครองไว้เพื่อให้อีกฝ่ายหนึ่งได้ตั้งตัวได้ อย่างน้อยก็ 3 ถึง 5 ปี เช่น หากคุณสามีหารายได้มาได้เดือนละ 50,000 บาทหรือคิดเป็นรายได้ 600,000 บาทต่อปี ก็ควรจะทำประกันชีวิตให้คุ้มครองอย่างน้อย 2 […]